本来以为陕煤的投资业务可能只有盐湖亏了,看下来才发现真是一团糟。

投资业务整体分析

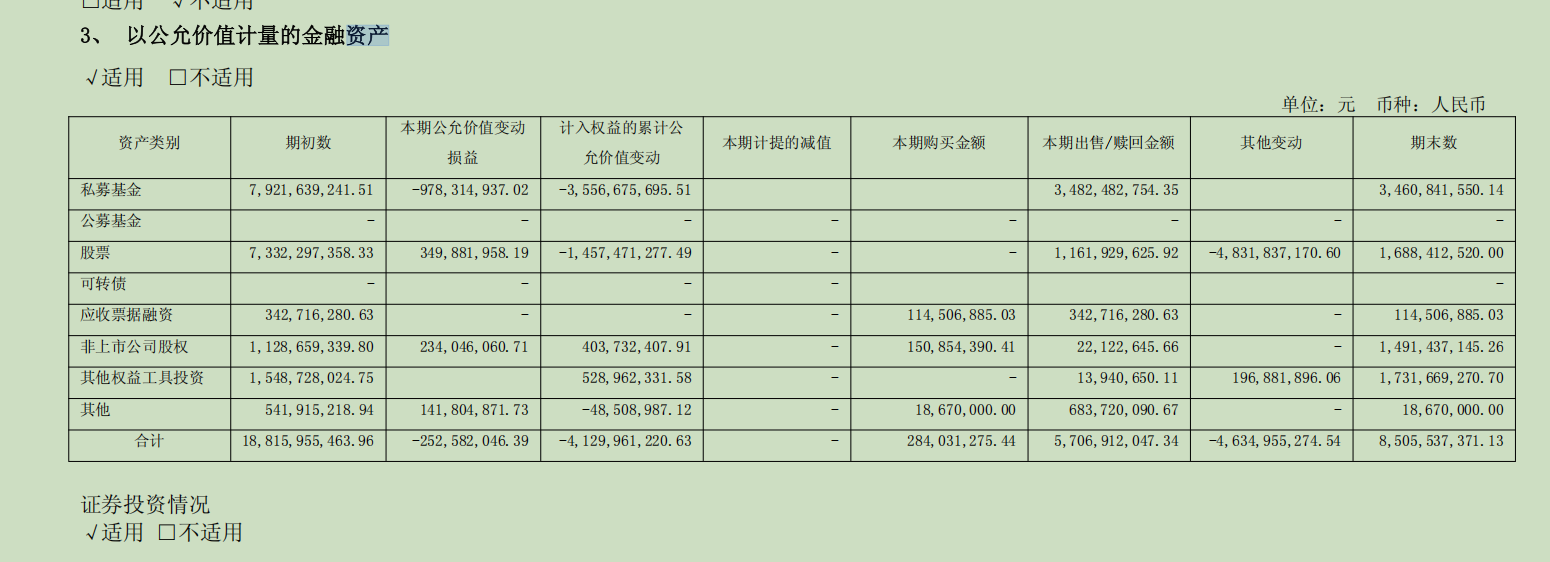

这里分析投资业务只考虑在报表中计入公允价值变动损益的部分,因为这部分直接影响利润表,并且跟股市直接挂钩,不确定性高。

从2024年年报看,计入权益的累计公允价值变动这一项基本就是整体投资的累计损益了,类似我们股票账户的累计收益,从这一项可以观察到投资业务陕煤累计亏损-41亿元,从私募基金到股票都是亏损的,私募的投资方向也是股票,亏损也更多。

虽然官方说法是产业投资,但实际应该还是财务投资,投资的方向虽然跟能源都有关联,但记账手法却并不老实,如果只是寻求产业上的扩展,应该更多使用权益法记账而不是公允价值。

尤其是隆基和盐湖这两个记账明显的追求报表利润,隆基一开始是权益法,盈利多了就转而使用了公允价值计量,虽然通过丧失重大影响重分类,符合法律要求,但也给人一种不老实的印象。

盐湖跟隆基正好相反,一开始就一直亏损,亏损到一定程度就转入长期股权投资,眼不见心不烦。更巧合的是,他两都是因为重大影响重分类,一个是不再派董事,一个是派董事,都符合会计准则,但是就这么巧的对报表的影响都是正向的,隆基重分类增加报表利润,而盐湖之后不再因为股价波动影响利润表了(之前一直亏损)。私募基金也是如此,之前大量投入,但持续亏损后又大量卖出,很难给人留下好的印象。

下面对影响最大的隆基和盐湖做一个详细分析。

隆基

陕西煤业在2022年将对隆基绿能的股权投资由长期股权投资(权益法)重分类为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产),这一会计变更大幅增加了公司的投资收益和净利润。以下是详细的计算过程及会计科目影响分析:

1. 背景与会计变更原因

陕西煤业原本持有隆基绿能3.79%的股权(2021年底数据),并派驻董事,因此采用权益法核算。2022年5月,隆基绿能董事会换届,陕西煤业不再派驻董事,丧失重大影响,因此需将核算方式变更为金融资产(交易性金融资产)。

2. 重分类前的持股情况

- 2021年底数据:

- 持股数量:2.05亿股(占隆基总股本3.79%)

- 账面价值:34.9亿元(按权益法核算)

- 2022年5月20日重分类时:

- 持股数量:1.46亿股(占隆基总股本2.7%)

- 隆基股价:76.68元/股(5月20日收盘价)

- 公允价值:1.46亿股 × 76.68元 = 111.95亿元

3. 会计处理与投资收益计算

(1)卖出部分股权(2022年4-5月)

陕西煤业在2022年4-5月减持了0.59亿股(2.05亿股 → 1.46亿股),减持均价约66.2元/股(期间股价56.5-75.91元的中间值):

- 减持收益 = 卖出金额 - 对应账面成本

- 卖出金额 = 0.59亿股 × 66.2元 ≈ 39.06亿元

- 对应账面成本 = 34.9亿元 × (0.59/2.05) ≈ 10.04亿元

- 税前利润 = 39.06 - 10.04 = 29.02亿元

- 归母净利润 = 29.02 × 75%(所得税率)≈ 21.76亿元

(2)剩余股权重分类(2022年5月20日)

剩余1.46亿股(账面价值24.86亿元)按公允价值重新计量:

- 公允价值 = 1.46亿股 × 76.68元 = 111.95亿元

- 投资收益 = 111.95 - 24.86 = 87.09亿元(税前)

- 归母净利润 = 87.09 × 75% ≈ 65.26亿元

(3)会计科目变动

| 交易事项 | 借方科目 | 贷方科目 | 金额(亿元) |

|---|---|---|---|

| 减持0.59亿股 | 银行存款 | 长期股权投资 | 39.06(收入) |

| 减持收益确认 | - | 投资收益 | 29.02(税前) |

| 剩余股权重分类 | 交易性金融资产 | 长期股权投资 | 111.95(新成本) |

| 公允价值变动收益 | - | 投资收益 | 87.09(税前) |

4. 对2022年财报的影响

- 合计投资收益 = 减持收益(29.02亿) + 重分类收益(87.09亿) = 116.11亿元(税前)

- 归母净利润影响 = 21.76亿(减持) + 65.26亿(重分类) = 87.02亿元

- 2022年财报体现:

- 投资收益145.64亿元(含其他投资)

- 公允价值变动损益87.02亿元(重分类部分)

5. 重分类后

重分类后隆基股价持续下跌

- 2022年下跌1,577,882,788.12元

- 2023年下跌1,391,894,649.76元

- 2024年下跌484,488,682.48元

因为股价的持续下跌,从2023年开始不断出售,直到2024年彻底清仓,重分类前成本是34.9亿,到清仓时一共卖出大约60亿,盈利大约25亿。扣减累计亏损-41亿元,大约还亏损15.7亿。

其它的项目都是本身就是公允价值计量,直接参考累计收益即可。

总结

陕西煤业通过减持+会计核算方法变更,一次性确认了87.02亿元归母净利润,占2022年净利润(351.49亿元)的24.7%,大幅增厚了业绩。这一操作的关键在于:

- 丧失重大影响(退出董事会)触发会计变更;

- 公允价值重估(隆基股价较高)带来巨额收益;

确认的报表利润实际并没有带来真金白银的现金流,那只是一个会计游戏而已,却直接影响了2022年报表利润,炒报表的投资者估计得开骂了吧。

真正影响现金流的是后续清仓的过程,但偏偏这个卖出过程并不影响利润表,只有股价波动才影响。

盐湖

2022年度报告

- 期初投资金额 295,582,858.34

- 期初账面价值 312,342,938.6

也就是说期初投入时到2022年度报告编制时这段时间产生了账面盈利 16,760,080.26,收益率5.67%。

- 本期购买金额 4,938,311,607.17

- 本期公允价值变动损益 -523,848,559.87

- 计入权益的累计公允价值变动损益 -507,088,479.61

- 期末账面价值 4,726,805,985.9

计入权益的累计公允价值变动损益就是从初始投资到现在累计账面盈亏金额,之所以小于本期公允价值变动损益是因为第一部分 有一定盈利。

本期也就是从2022年初到2022年底购买了大约50亿,对应账面亏了5亿左右,那么对应收益率为-10.6%。

这几个数据之间的关系是:

期末账面价值 = 期初投资金额 + 本期购买金额 + 计入权益的累计公允价值变动损益

= 期初账面价值 + 本期购买金额 + 本期公允价值变动损益

2023年度

根据这个关系图,可以计算出一直到2023年末时一共投入金额为:

最初投资成本 295,582,858.34 + 2022年度购买金额 4,938,311,607.17 + 2023年度购买金额 1,441,618,921.91 = 6,675,513,387.42

同期亏损总额为 -2,429,353,449.62

到2023年末账面价值为 4,246,159,937.8

2024年度

到2024年半年报时陕煤将盐湖的会计科目从交易性金融资产转为长期股权投资。但在转之前产生了585,677,232.8的浮盈,因此总亏损金额为-1,843,676,216.82。到此时账面价值为4,831,837,170.6。

因此就看到了其它变动科目显示的-4,831,837,170.60,转换后就不再计入公允价值变动损益了。

2024年报中长期股权投资科目转入了4,831,837,170.60,权益法下确认的投资收益117,786,625.17,到期末余额为4,949,623,795.77。

至此,盐湖的投资过程就梳理清楚了,在交易性金额资产阶段一共亏了大约18.5亿,这时转入了长期股权投资,到年末时因为盐湖的经营带来利润大约1.18亿,余额就变成了4,949,623,795.77。

粗略计算半年1.18亿利润,一年大约2.36亿,对应初始投资成本年收益率大约4.88%。投资PE大约为20.5倍。根据半年利润占比可以计算出陕煤占盐湖股份大约2.55亿股(计算过程:1.18亿/盐湖下半年利润24.51亿≈利润占比盐湖整个公司利润的5%,对应股份占比 总股本×5%≈2.55亿股),买入价格大约19元./股(计算过程:转入余额48.31亿元/买入股份2.55≈19元/股),买入时对应市值大约1000亿。当然实际股份肯定不会是这样,实际股份是在2022年和2023年购买时就确定了的,这里只是方便理解。

从股票软件上看到盐湖的净利润波动很大,难以预测,简单按照席勒估值法用deepseek计算出近十年的平均利润,无论是扣非还是归母净利润都很低,扣非为25亿,归母净利润为10亿,按照这个估值,盐湖最多价值625亿,不可能再多了,因此转入时的价格显然是贵了。有一种本来是财务投资,但是被套住了,被迫转为战略投资的即视感。

问了deepseek陕煤投资盐湖的过程如下:

-

2022年第四季度

- 陕西煤业首次进入盐湖股份前十大股东名单,持股 3.83%(约2.08亿股),投资金额约 49.38亿元,平均成本约 23.7元/股169。

-

2023年第一季度

- 陕西煤业继续增持,持股比例上升至 4.9%(约2.66亿股),成为盐湖股份第六大股东369。

- 据估算,此次增持成本约 25.09元/股,累计投资金额超过 50亿元4。

-

2023年第二季度至2024年第一季度

- 陕西煤业持股比例稳定在 4.9%(2.66亿股),未再进一步增持或减持10。

在股价图上标注出来位置如下:

可以看到基本是买在半山腰的位置。

总结

陕西煤业的投资操作堪称"会计魔术"典范:在隆基股价高位时通过会计变更一次性确认87亿收益,后续股价下跌却连年亏损,不得不清仓;对盐湖股份高位接盘后亏损18.5亿,又转为长期股权投资隐藏波动。

这种"赚钱时放大收益,亏钱时隐藏亏损"的操作,虽然符合会计准则字面要求,却违背财务报告的真实性原则。累计41亿的投资亏损证明,这些"战略投资"其实更像是炒股行为,产业协同暂时没看出来(目前符合产业协同的只有最近收购的陕煤集团的电力公司的煤电一体化战略),也没有创造真实回报,反而看出了管理层在资本运作上的投机心态和短视行为。