煤炭企业的售价基本由市场决定,因此成本成了企业能够自主控制的点,为了分析煤炭企业的成本,统计了主要企业的成本,对比分析,用数据说话。

但又发现各家披露不一致的情况,无奈只能自己找一个能够代表真实情况的指标来统计,为了对比,又统计了各家的综合售价,发现之前文章中的一些错误观点。

单位完全成本的选取

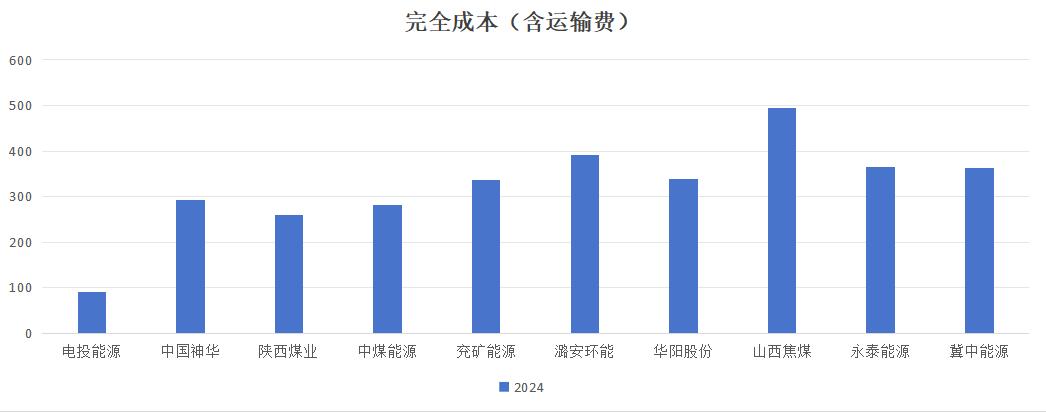

煤炭行业的销售价格由市场决定,企业能够控制的只有成本价格,但是之前看研报统计的成本实际是有问题的,翻看研报发现各家披露的数据有不一致的情况,比如神华的单位生产成本是不包含运输费,销售费用的,而其它家是包含的,这样做对比很不公平,因此我将各家年报中的自产煤销售成本/自产煤销量作为比较基准,对比各家单位完全成本,这样是相对公平的做法。

成本相差不大

从统计结果来看,电投能源成本是最低的,主要原因是电投能源主要生产褐煤,是低热值煤,开采和洗选成本低,但售价也低(电投能源的年报中并未披露单位售价)。并且开采条件好,大多都是露天开采,并且实现全机械化开采,成本分摊下来更低。

神华年报有披露单位生产成本,为179元/吨,但实际计算下来包含运输,销售等费用后成本要比陕西煤业高,甚至比中煤能源高了。

整体对比下来,除了电投,其它各家成本其实大差不差,基本都在200+到300+这个区间,跟之前通过研报数据得出的神华,陕煤对比同行具有成本优势的结论其实不够明显。虽然有一定的成本优势,但后面整理了售价发现成本高的企业相对售价也高,成本低的相对售价也低,并不能简单的从成本数据得出相比同行有成本优势。

差异来自于资源本身

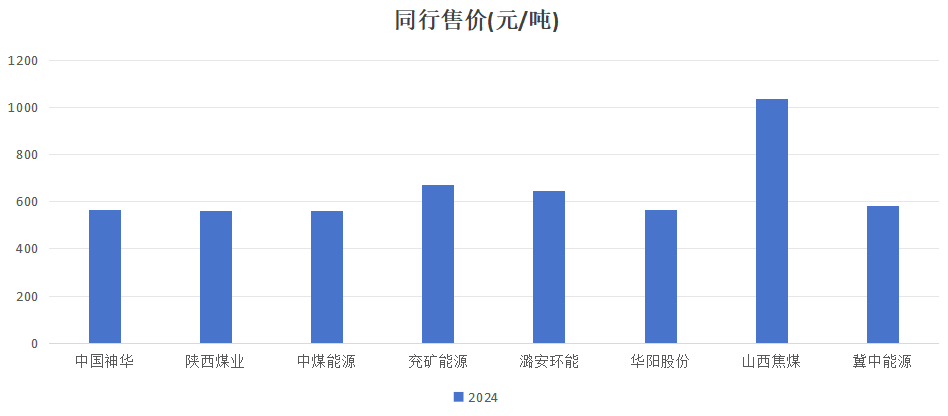

煤炭行业大家其实没有多少差异,成本和售价的差异主要来自于销售的煤种,神华和陕煤煤种基本一致,都是动力煤。所以他们的成本和售价也基本一致,不论是单位生产成本还是完全成本差别不大。山西焦煤成本显著高不少,但看了售价发现售价也比同行高很多,主要是因为山西焦煤主要产品是焦精煤、肥精煤,本身就是高附加值的煤,2024年山西焦煤综合售价为1037元/吨。而主要生产动力煤的神华和陕煤只有560+,其它高成本的企业也类似,生产高附加值产品的煤炭企业成本就是会高,这个也很好理解,精加工成本就是会更高。

可比公司选择

并且这些精加工的煤种和神华陕煤等企业本身也不是直接竞争企业,精加工煤种主要下游企业是冶金,钢铁行业,而动力煤的下游企业主要是火电企业。真正可比的公司大致只有中国神华,陕西煤业,兖矿能源,中煤能源这4个,其中又只有神华和陕煤煤炭种类一致,另外两家还有其它煤种的销售会拉高成本和售价。

我之所以会选择这么多企业,是因为看研报中对比成本的时候同行就有这些,想着研报总不至于搞不清同行有哪些就直接用了。现在看来研报数据也不能全信,就比如在成本的统计上,每个研报中的数据都不一样,同一份研报中的不同公司采用的数据口径也不一样。有的用不包含运输,销售的单位生产成本,有的又是用包含全部分摊费用的单位完全成本,根本没有可比性。

结论

因此可以得出结论:煤炭行业主要是由市场以及资源禀赋决定的,差异化主要就是资源禀赋本身的差异,说白了就是看老天爷给吃什么饭,自身技术管理上各家并没有显著拉开差距,至少从数据上来看是这样。

之前文章得出陕煤在行业中有成本优势的结论并不可靠,成本的高低主要取决于资源禀赋,虽然有一定的成本优势,但相对成本和售价来说就不够看了。

投资煤炭企业关注点主要还是在资源禀赋,产能,市场价上,横向对比主要还是要资产负债质量,盈利质量等财务指标即可。