最准确的估值方法

毫无疑问,最准确的估值方法就是把企业生命周期内所产生的所有自由现金流加总,并折现到今天,也就是自由现金流折现法。

什么是自由现金流折现

自由现金流折现是指将公司未来预期产生的自由现金流折现到今天的价值,以此来估计公司的合理价值。

通常成长型公司使用两段式自由现金流折现法,分为成长期和成熟期,将成长期和成熟期的自由现金流折现到今天加总就得到了企业价值。

需要涉及到多个参数的确定,首先是成长期取多少年,其次是成长期和成熟期的增长率取多少,最后是折现率如何取值。

举例计算

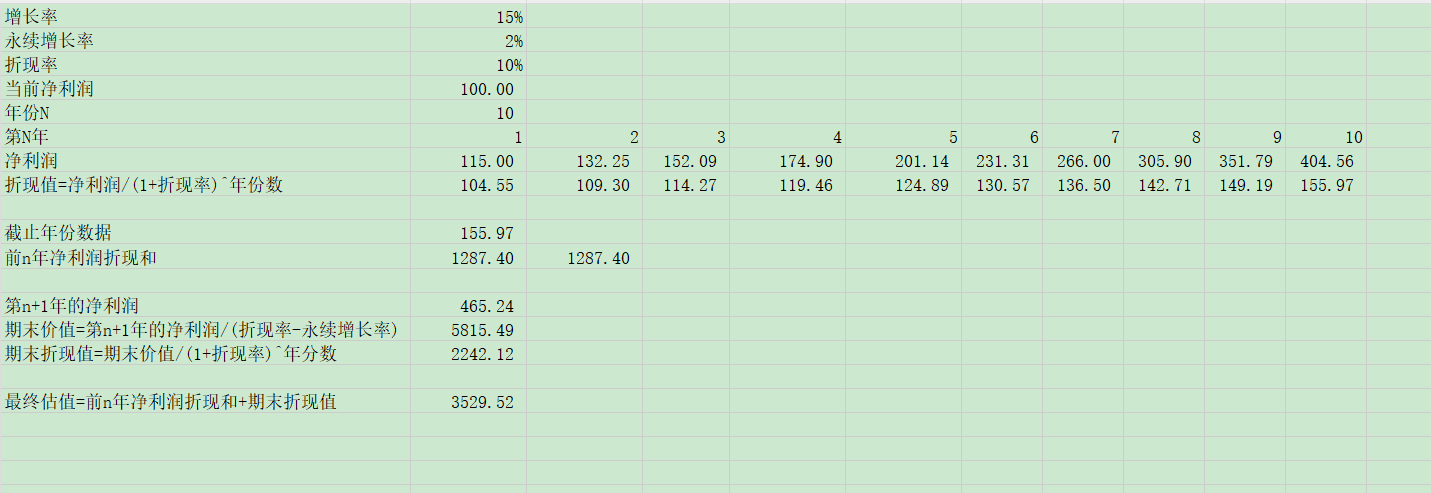

我们假设一家企业当前净利润 100 亿并且全部是自由现金流,成长期取 10 年,成长期增长率取 15%,成熟期永续增长率取 2%,折现率取 10%,那么这家企业的价值计算过程如下:

首先将成长期 10 年按照增长率计算出每一年的净利润,并折现到今天加总,得到成长期的价值。

用第 11 年的净利润计算成熟期价值并折现到今天。

将 1 和 2 相加得到企业价值。

计算出今天企业的价值为 3529.52 亿,一个非常精确的数字,在这个基础上进行打折就是买点了。

弊端

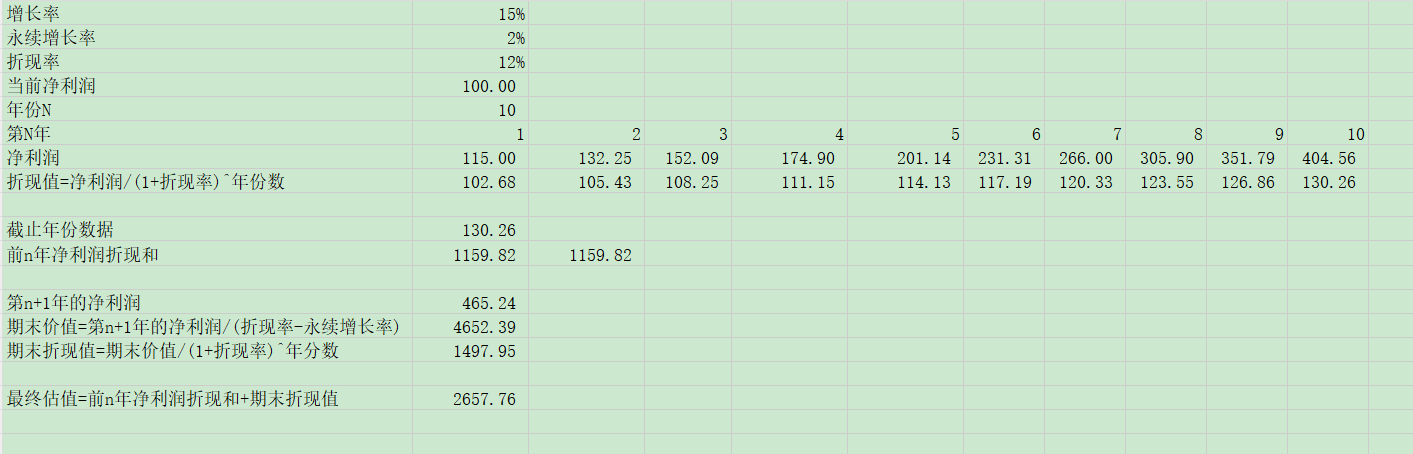

但是有个问题,就是计算中的假设条件太多了,任何一个条件的微小变动都会带来最终估值的大幅波动,比如折现率我觉得 10%有点低了,我想 12%,那么结果如图

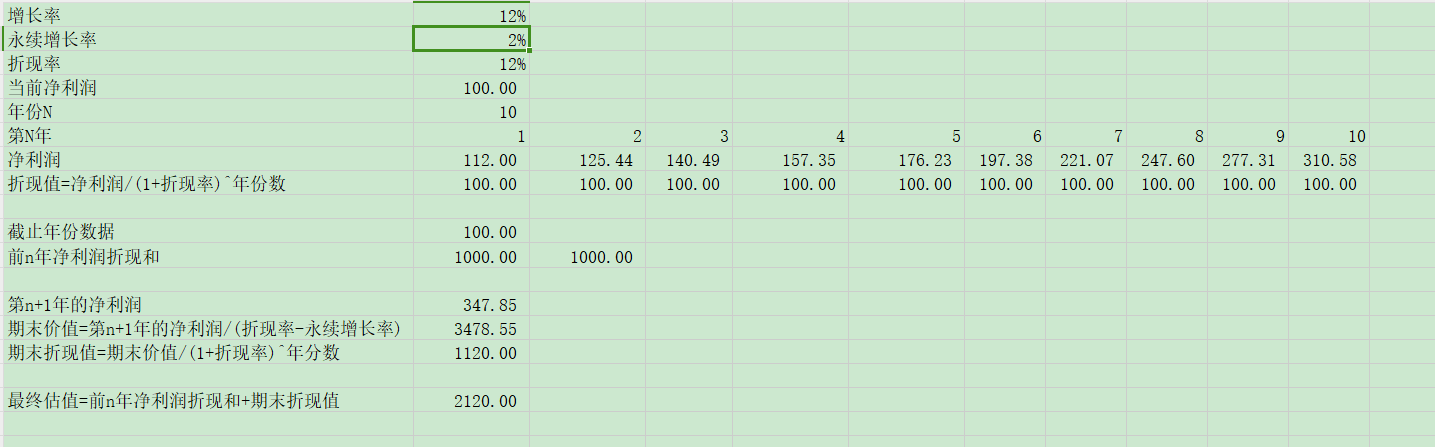

仅仅调整了折现率,结果就从 3500 多亿下降到 2600 多亿,如果再调整其他参数,变动更大,比如我觉得增长率 15%有些困难,可能 12%比较合理,那么结果又变成了 2100 多亿。

可这些参数看起来都是合理的,结果却差别很大,理论上都是正确的,但就是不知道应该采信哪一个。

为什么呢?因为这些结果都是在各种假设下做出的,只是一种精确的错误。巴菲特推崇自由现金流折现,但芒格却说我从没见沃伦计算过那玩意儿。

这只是一个思考方法

其实巴菲特推崇它只是因为这是一种正确的思考方法,而不是要用它去计算。也就是说,我们在对企业估值时是对企业的未来估值,而非已经拥有的资产,关注点是在企业这块地未来的产出上。只要你是这么思考的,那么就是正确的。基于此,可以对这个公式做一些改变。

自由现金流折现的思考

首先呢,公式本身是完全正确的,问题就出在参数过多上,那么如果我们能想办法减少参数,那么就能应用了。那么如何减少参数呢?

最重要的是期末价值

回到第一张图,前 10 年价值是 1287.4,期末价值为 2242.12。前 10 年价值占比 36%,期末价值占比 64%。事实上,期末价值占比很高,由于第一段年限可长可短,可以说最重要的是期末价值。

第一段取值越短,期末价值占比越重,极限时第一段取值为 0,期末价值就是 100%。

还是刚才的例子,第一段假设取 5 年成长期,那么 第一段占比变成了 24%,期末占比 76%。第一段取 3 年时期末占比达到 83%。第一段取 1 年时期末占比 93%。

事实上,对于一个本身就是利润稳定不再增长的成熟期公司,估值第一段就应该是 0,期末价值 100%,这时公式就变成了,期末价值=第n+1年净利润/(折现率-永续增长率)。

如果把公司当做是一个债券来看待,那么分母就应该是无风险收率,这时就变成了期末价值=第n+1年净利润/无风险收率。

但是这样算出来的价值是没有经过折现的,为了体现这部分折现,选择将企业分为两段,在 3-5 年后再把企业视为一个债券来看待,计算 3-5 年后的企业价值,3-5 年之内的利润直接忽略掉,当做抵消折现的补偿。

到这里实际上变量就只剩下净利润和无风险收益率了,简化了变量也就增加了正确率。

老唐估值法

上面是基于我自己的理解进行推导的,其结果就是老唐估值法,老唐书中的推导要简单的多,以前一直没有看的太明白。

这里简单罗列一下老唐估值法的注意点

企业的成长能力通过预估三年后的净利润来体现。

对企业有瑕疵的比如净利润不全部是自由现金流的可以采取对净利润打折的方式,一般打八折,比如 100 亿净利润打八折就是 80 亿 25PE = 100 亿 20PE = 2000 亿。看起来就像是对 PE 打折,实际上是打折的净利润。

企业必须满足三大前提。

老唐估值法的疑问

对所有企业都用 25PE 吗?

只对符合三大前提的企业并且净利润等于自由现金流的企业这么用,并且会随着无风险收益率变化。

这个 25PE 实际上只是在无风险收益率为 4%的时候的 1/无风险收益率,并不是说企业应该享受 25PE,而是在无风险收益率 4%的情况下,把企业看做一个债券的价值。

老唐估值法是只针对三年后的那一年现金估值吗?

从前面推导过程可以看出并不是针对某一年的估值,而是以某一年为起点,当做一个债券的估值,是对企业整个生命周期的现金流的计算,符合现金流折现思想。

如果看做是对某一年的现金估值,那就是还是在用企业应该享受多少倍PE这个思想在思考,出发点就是错的。

合理估值为什么“合理”?

我并不认为合理估值是合理的,只是在一系列限定条件下是合理的,假定企业三年后的增长和确定都和债券一样的时候才是合理的。

但现实显然不可能这么标准,如果企业三年后没有增长了,或者增长的确定性很低,那么就不合理。我认为叫做理想估值可能更加贴切,就是只有在达到理想状态下的合理估值。

由于是理想状态下的估值,所以在实际操作中就需要一定的安全边际来弥补这种理想状态,即砍一半。

砍一半的内在含义是什么?

我自己理解砍一半就是三年后企业的股权收益率达到两倍无风险收益率。老唐理解的砍一半是安全边际,我觉得不够直观,好像达不到一半也无所谓一样,但是从三年后股权收益率为两倍无风险收益率的角度看就很直观了,比如当前无风险收益率为 4%,那么三年后股权收益率就要求 8%,也就是 12.5PE,这样就避免了一直盯着某个买点而忽视了背后的原理,至少对我来说是这样。

当然,你也可以要求我现在就要两倍无风险收益率,或者三年后我想要 10%的股权收益率,这都属于个人对企业理解的范畴,只要能理解这个砍一半的内在含义就行。

这里只想说明砍一半并不是可大可小的安全边际,而是必须要达到的,砍一半之后的理想买点我认为才应该是合理估值。

后记

自由现金流折现毫无疑问是最正确的估值方法,而老唐估值法实际上就是来自于自由现金流折现法,只是由于变量太多容易被情绪影响,所以才需要简化,简化后的公式真正的变量只有企业的净利润,可以让人更加聚焦于企业本身,也能增加计算的正确率。

但合理估值和理想买点的说法可能会让人产生一些误会,合理估值实际上是在理想条件下才能达到的,我更愿意叫它理想估值。而理想买点是我们对于企业现实中很难达到理想条件的一种补偿,这个补偿是必须的,不能忽略的,因此我更愿意叫它合理估值。