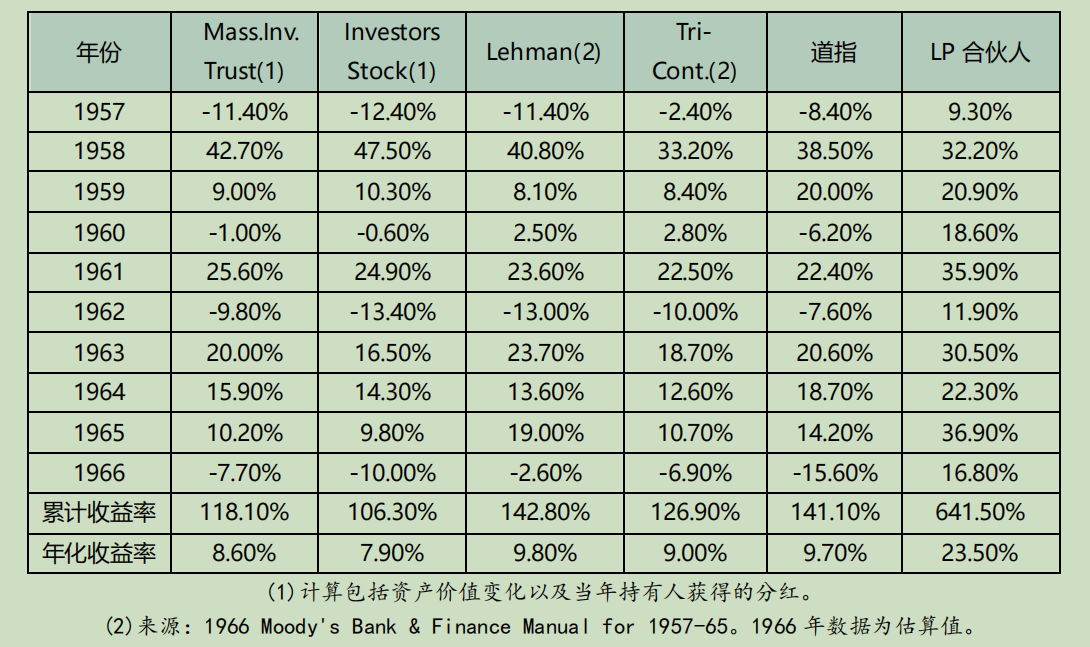

巴菲特:依我之见,保守要这么定义才更合理:“与平均水平相比,承受远远更低的价值损失,无论是暂时的,还是永久的。”按这个定义衡量,从这四只大型基金(目前管理资产超过 50 亿美元)的历史业绩来看,它们都没做到保守。1957 年、1960 年、1962 年和 1966 年上半年,道指都下跌了。

巴菲特:将 57 年、60 年和 62 年的下跌累计计算,道指下跌 20.6%。按同样的计算方法,四大基金分别下跌 9.7%、20.9%、22.3%和 24.6%。再把 1966 年上半年的下跌也算上,道指累计下跌 27.5%,四大基金分别累计下跌 14.4%、23.1%、27.1%和 30.6%。

巴菲特:按照上述保守的第一种定义,这几只基金是保守的。按照第二种定义,它们算不上保守。(这几只基金的业绩可以代表机构投资者。)大多数投资者,要是他们能分清上述两种不同的保守定义,他们的投资理念就上了一个台阶。

巴菲特:第一种保守可能叫“随大流”(conventionalism)更合适,它的意思其实是说“股市普遍上涨,别人都赚钱时,我们一样赚;别人亏钱时,我们一样亏。”我所说的保守是这样的:“别人赚钱时,我们一样赚;别人亏钱时,我们少亏。”这两个保守不一样。在投资中,能做到第二种保守的,很少。

果粒橙:这里的承受更低的价值损失其实不是指内在价值,而是和道指做对比,这也给我们提个醒,是否亏损不是指股价,而是和指数对比,是否比指数跌的更少。对巴菲特来说,这才是保守,牛市不追求领先指数,但熊市一定要领先指数。

巴菲特:投资的原则没变,还是从定量和定性两个方面评估,然后看价格高低,既进行绝对分析,也和其他投资机会做对比,进行相对分析。从各个方面来看,霍克希尔德·科恩公司都不错。(三流价格购买二流企业)

果粒橙:这里巴菲特指明了企业的分析方法,从定量和定性两个方面分析,首先看价格高低,其次分析商业模式,管理层,这是绝对分析。然后和其它投资标的对比,这是相对分析。不知道后期是否会有变化,后期可能是先看商业模式,管理层,然后才是价格,这是我认为的分析流程,且看后期巴菲特是否会变化吧。

巴菲特:我们买卖股票,不管别人对股市的预测(我从来不知道怎么预测),只分析公司的未来。我们什么时候对,主要取决于股市的走势。我们到底对不对,主要取决于我们对公司的分析是否准确。换言之,我们集中精力研究的是将来会发生什么,不是什么时候发生。

果粒橙:股票投资的真谛就是不看股价,只看公司,股价什么时候涨跌不知道,也不可能知道,但是我们能知道的是未来会发生什么,也就是“我们集中精力研究的是将来会发生什么,不是什么时候发生”。

巴菲特:对于我们的百货公司,我基本上可以肯定地说,12 月份的经营状况会比 7 月份好。(怎么样,我对零售业已经很在行了吧?)最重要的是,今年 12 月份的情况与去年 12 月份相比如何,利润率是否领先竞争对手,怎么才能给明年后年的 12 月份打好基础。

果粒橙:经营指标不是和自己比,而是和同行比,尤其是环比指标。

巴菲特:我为什么老调重弹,又讲“猜测市场”这个问题?因为道指二月份达到 995 点的高位,此后到五月份跌到865 点,有几个合伙人给我打电话,他们告诉我股市会继续跌。每次遇到这种情况,我总会想到这两点:

(1)要是他们在二月份的时候早知道五月份能跌到 865 点,为什么当时不告诉我?

(2)既然他们二月份时不知道接下来三个月会怎样,现在五月份就能知道了?

每次市场跌个 100 点左右,总会有一两个人告诉我,先抛了,等跌势缓和了再买回来。我还是想说两点:

(1)未来会怎样,我从来都看不透(要是什么时候,你真知道今后几个月或接下来几个小时会怎样,请打电话告诉我们);

(2)每次市场涨个 100 多点的时候,从来没人找我,没人说未来不明朗。现在回头看,二月份的时候,未来的方向真就不明朗。

一个公司,长期投资的话,我们会有优势,但是如果我们根据猜测或情绪决定是否投资,那就完了。无论是我们投资的公司,还是买的股票,价格低廉的时候,就算某些算命的说价格会继续跌,我们也不会卖,虽然它们肯定有蒙对的时候。同样的道理,有的股票,价格已经很高,就算某些“专家”宣称还会涨,我们也不会买。

如果公司是自家的,怎么可能听信股市上别人的猜测来决定买卖?别人给你的股权(股票)报价,这是好事,要善于利用。什么时候看到报价高或低得离谱,你就从中获利。别让频繁失常的报价左右了自己的判断,别把本来的优势变成羁绊自己的劣势。在《聪明的投资者》这本书的第二章中,本杰明·格雷厄姆强有力地阐述了这个理念。我个人认为,在所有关于投资的著述中,这个章节的重要性无出其右。

果粒橙:这一段可以说是巴菲特的精髓了,也是夹头和技术流派的区别,归根结底,股市只是一个交易市场,跟菜市场,房屋交易中心,批发市场,商场等地方没有什么本质区别,就如同你去商场买衣服,一件衣服是应该值多少钱你心里大致是有个数的,比如买短袖你大致知道应该一般就是几百块左右,不能说一件短袖买几万块,因为有很多人买,你就觉得这个价格正常吧?同理卖几十块的时候哪怕没人买你也知道不贵,挺便宜。

当然这个例子不太恰当,但道理是想通的,本质上就是不要被市场情绪左右,你应该有自己的价值判断。股市报价只可利用,不可预测,那些宣称自己可以预测股市价格的人就如同宣传包生儿子的人一样,纯靠瞎蒙。就算真有人可以预测,也不可能拿出来啊,很简单的道理,靠股市就能赚钱为什么要辛苦的去赚那点卖课费用呢?做投资是一定要明白这其中的差异。

巴菲特:我们在先前的信函中讨论过控股公司的估值。在我们的投资中,对于我们是非控股股东的情况,完全使用市场价格进行估值。当我们是控股股东时,就不能用市场价格对我们的投资估值了。当我们持股超过 50%或者不到50%但处于控股地位时,我们就拥有一家公司的所有权,而不是股票,这时必须使用不同的估值方法。

果粒橙:这里没明白什么意思,什么是市场价估值?或许是翻译的问题?

巴菲特:1966 年,几乎所有基金经理都跑赢了道指。道指是按照 30 只成分股的市值加权计算出来的。市值最高的几只成分股可以左右指数(例如,杜邦和通用汽车),但它们去年跌得很惨。另外,人们普遍回避传统的蓝筹股,导致道指表现比一般投资水平逊色,这个现象在最后一个季度尤其明显。

果粒橙:哈哈,这不就是现在嘛,小盘股天天涨停,大盘股趴地上不动,不过不同的是,巴菲特在大盘股下跌的时候仍然有能正20%的收益率,或者是巴菲特买的很多都是烟蒂小盘股的原因吧。历史惊人的相似。

不得不说,巴菲特是真的强,捡烟蒂也是真有用,那个时候巴菲特其实还不是特别理解伴随优秀企业成长的道理,但靠着烟蒂股10年年化23.5%,同样是股神,最关键的是,捡烟蒂不需要对公司深度研究,只需要价格足够便宜就行了。

捡烟蒂能这么高收益率我不明白为什么会有人炒K线图的,巴菲特这十年每年都是正收益,收益相当稳定,虽说有套利,控制类等普通人没法学的,但就算完全用低估类我相信年化应该也至少超过15%,同样是非常优秀的。炒K线能10年年化超过15%吗?反正我没见过。

巴菲特:第一个十年的业绩,在下一个十年里,我们绝对没任何机会复制甚至接近。我们起步时,我才 25 岁,充满饥饿感,最初管理的资金只有 105,100 美元,在这十年的商业和市场环境里,我的投资理念如鱼得水。十年之后,我现在已 36 岁,小有成就,合伙基金的规模达到 54,065,345 美元,虽然我的投资理念没变,但现在能找到的好机会只有以前的 10%到 20%。

巴菲特:巴菲特合伙基金于 1956 年 5 月 5 日成立于密西西比河西岸。最初的几个合伙人都是我最坚定的支持者,四位家人,三个好朋友,我们一共投资了 105,100 美元。(我找到了 1957 年 1 月的信,想从里面发现一两句闪光的话,能在这里引用一下。一定有人把我这封信给篡改了,要不里面的金句怎么没了?)

果粒橙:巴菲特纯粹是谦虚的说法,千万别信他,之后仍然能复制这个收益率。第一个十年从10万的规模做到5400万规模,足以证明其能力,36岁已经是千万富翁了,谁说夹头老了才有钱的。

巴菲特:过去几年里,环境彻底变了。现在我们基本找不到我能看懂、规模合适、而且符合每年收益率能领先道指 10个百分点这个条件的投资机会。在过去三年里,我们每年只能找到两三个符合这个条件的新投资机会。

巴菲特:我不会因为现在的情况变了,就去做我不懂的投资。(有人说“斗不过,就入伙”,这不是我的作风,我是“不入伙,斗到底”。)有些投资机会,一定要懂高科技,我对高科技一无所知,就不做这样的投资。我对半导体和集成电路一无所知,就像我对 chrzaszcz 的交配习性一无所知。(注:第一次科技股泡沫,市场热炒 tronic;chrzaszcz 是波兰的一种甲虫;)

巴菲特:在证券投资中,预测市场走势,忽略商业估值的行为经常盛行。我们不会效仿。近年来,这种投资风气经常能迅速赚大钱,就在我写这封信时就是如此。这个投资方法是否合理?我无法证实,也无法否认。我的理智(或许是我的偏见)不认可这种投资方法,我的秉性也不适合这种投资方法。我不会拿自己的钱这么投资,也绝对不会拿各位的钱这么投资

果粒橙:其实现在投资机会更少了,从1929大萧条开始那时候一到投资机会很多,所以才出现格雷厄姆为代表的按照资产估值的流派,巴菲特也是这一派,但是随着经济发展,这种按照净资产还要折价5成的机会肯定是不会太多了,意味着再按照这个投资方法必然会降低收益率,这也是烟蒂的缺陷,除非放宽标准。

到我们今天世界上各种投资机构盛行,投资人也越来越多,这种机会几乎都快没有了,像今天十年期国债收益率已经不到2%了,这在巴菲特那个时期是无法想象的。今天投资机会其实更加稀缺,所以有投资机会更要抓住了。

果粒橙:巴菲特罕见晒出各投资类别的投资金额以及收益额,多了一个观察窗口。从表格中看出,其实这时候巴菲特烟蒂股已经很少了,只有136万,而控制类大道1700万,相对低估类其实就是合理价格买入优秀企业,这时候已经成为最大的类别,达到了2180万。

不难看出,巴菲特这一时期发现投资机会缺乏,已经不怎么捡烟蒂了,烟蒂成为最少的投资品种,包括收益额也是最少的,主要收益都是从相对低估类获得的,占比超过一般,巴菲特已经实现他自己所说的从猴子进化成人了。

这一类的投资机会就要多不少了,并且发现一个机会几乎能吃一辈子,唯一的坏处就是需要对企业深入研究,对商业要有基本的了解,不是谁都可以一上来就学会的。

巴菲特:它的竞争优势和弱点,我们可以从竞争对手、经销商、客户、供应商和前员工那里了解到。

果粒橙:分析公司时竞争优势和弱点可以从同行,客户等渠道了解到。

巴菲特:去年,相对低估类取得了此类别设立以来的最高收益,主要得益于一笔投资,它是我们 1965 年末的规模最大的投资,也是我们 1966 年末规模最大的投资(美国运通)。我们持有这笔投资以来,它每年(1964、1965、1966)都遥遥领先大市。任何一年的表现都很难说,但是我们认为,把时间拉长到三四年,这笔投资将来取得优异表现的概率非常大。

巴菲特:正是因为看好这只股票,而且比较有把握,1965 年 11 月,我在《基本原则》中加入了第七条,允许单笔投资最多占我们净资产的 40%。我们投入了大量精力,对这家公司各个方面的评估从未停止,与其他投资的比较从未停止,我们一直在在检验我们的结论是否正确,即这只股票是所有投资里的最佳选择。在我们的投资中,这种持续不断的评估和比较是必须的。

果粒橙:美国运通,我没记错的话,巴菲特是在运通出现色拉油丑闻期间大量买入的,因为判断这只是短期事件,不影响长期价值,但股价却跌的很便宜,就大量买入了。

持有期间表现一直领先大盘,我相信任何人面对这样的结果都非常开心,不用天天看财报,只需要买入持有就能赚到比以前更多的钱,只需要前期大量研究,弄懂企业即可,然后跟踪。就像巴菲特说的,持续对这家公司进行评估,检验自己的结论是否正确。

巴菲特:就我个人而言,我坚持去年的信中谈分散时所说的理念,在此基础上,我愿意承受短期波动的痛苦(欢乐我都不谈),换取长期收益的最大化。但是,我不愿为了追求更高的长期收益,去承受严重的本金永久损失风险。我想把话说清楚:既然我们选择了集中持股的投资策略,合伙人就应当做好充分准备,我们的表现会有遥遥领先的时候(例如 1965 年和 1966 年),也会有远远落后的时候(特别是在市场大涨时),这是我们为了追求出色的长期表现而要付出的代价。

巴菲特:我总是谈长远,一位合伙人对我说“要是脑袋浸在水里,五分钟都太长”。没错,所以我们在投资中对于借钱谨小慎微。1966 年,我们从银行借贷的资金远低于合伙基金平均净值的 10%。

果粒橙:巴菲特已经进化了,自己很确定,愿意为了更高的长期收益而放弃账户的短期波动,只不过要防止本金永久损失。从此以后,账户收益大概率就不会像前一个十年那样稳定了,集中持股,就必然加大账户的波动,但只要没有看错公司,最终都会回来,并且收益更高。

我们总是说巴菲特反对借钱投资,确实,巴菲特不同意借钱投资,但他自己都在借钱,他反对是因为普通人把握不住,容易陷入借钱的漩涡。在合理范围内借钱是可以的,只是自己要计算投入产出比,比如借款不超过净资产10%。不过,对于没有穿越牛熊经验的投资人来说,最好就是远离借钱投资!