巴菲特:我们持有登普斯特机械制造公司(Dempster Mill Manufacturing Company)的控股权益。本年末,我们打算仍使用去年末的方法对这部分控股权益估值。在计算时,我使用不同的折价率对资产负债表中的各个项目估值,得出短期内清算可实现的价值。在去年的计算中,我将存货打 6 折,应收账款打 8.5 折,再加上固定资产拍卖估算价,得到的估值是每股 35 美元左右。

果粒橙:巴菲特公开自己的低估类投资估值方式,我们也可以按照这个来对资产进行估算。

巴菲特:我们能取得这个业绩,主要是因为在道指下跌时,我们将大部分资金投入到了控制类和套利类中。如果道指 1962 年是大幅上涨,我们的相对业绩会很差。到现在为止,我们 1962 年的业绩优异,这不是因为我能猜出市场的涨跌(我从来不猜),只是因为当时低估类价格太高,我没的选择,只能加大其他类型的仓位配置。要是后来道指继续飙升,我们现在就只能仰视道指了。

果粒诚:这个业绩指1962年市场都普跌,而巴菲特合伙基金缺逆势上涨,主要是因为在市场高估的适合将大部分资金都投到控制类和套利中,这两类都是自己可以控制的,不会因市场下跌儿下跌。

这正是夹头的魅力时刻,很多大佬总是躲过牛市大跌,看起来像是有内幕消息或是能预测涨跌一样,其实不过是高估卖出,低估买入的操作而已,核心原理也就是股价必然跟随内在价值上下波动。都是很简单的道理,但操作并不容易。

巴菲特:我认为评价表现应该看五年,至少也要看三年,低于三年的业绩没有意义。我们的合伙基金肯定有落后道指的年份,甚至是远远落后。除非处于投机炽热的疯牛市,如果三年或三年以上,我们表现不如道指,我们都应该把钱拿出来,另寻门路。有个例外是,牛市出现三年以上的爆炸性投机氛围。

果粒诚:再次提到评价投资表现的最短期限,正常应该是五年,最低期限是3年。如果3年以上都跑不赢指数,就说明投资有问题,应该另寻门路。

我自己的投资至今大约4年,正好在评价周期了,业绩表现也就是沪深300全收益的表现,这说明能力还有待提高,主要原因是前期买了太多指数,绝大部分资金都是买的指数,获得指数的收益也就不奇怪了。

这两年自己研究股票投资规模不断在扩大,如今以及占据接近50%份额,只看股票表现的话,是大幅度跑赢沪深300的,超越沪深300大约20个点。从我自己的案例也能看出买指数和买股票的区别,不是说指数不好,而是自己要有心理预期。

巴菲特:有的合伙人担心我们的规模会影响业绩。我在去年的年度信中讲过这个问题。当时我的结论是:有的投资类型,规模大有帮助,有的投资类型,规模大是拖累,此消彼长,规模不会影响我们的业绩。

果粒诚:如果我们学习的是低估捡垃圾那么规模就是我们的敌人,规模大了就不好捡垃圾了,很容易拉升股价,搞不好就会被监管,不过好在这个烦恼需要你真的有大规模资金,一般几百几千万的资金根本无需担心这个问题,这不过是甜蜜的烦恼罢了。

巴菲特:据说西班牙的伊莎贝拉女王(Isabella)最初投资了 30,000 美元给哥伦布。人们认为女王的这笔风险投资做得相当成功。不考虑发现新大陆的成就感,必须指出的是,即使殖民权最后成立了(squatters rights),这笔投资也没那么了不起。粗略计算,30,000 美元,按照每年 4%的收益率投资,年复一年复利积累,到 1962 年就会增加到 2,000,000,000,000 美元左右(不是政府的统计员,不认识这么大的数,这是 2 万亿美元)。

巴菲特:按照同样的计算方法,可以说明曼哈顿的印第安人没吃亏。这种神奇的几何级递增效应说明要想非常有钱有两个办法:要么活得很长,要么以相当高的收益率让资金复利增长。对于前者,我没什么有用的建议。

巴菲特:下面列出了十万美元以 5%、10%和 15%的复合收益率增长 10 年、20 年和 30 年的情况。差别很小的收益率,日积月累,最后得出的数字相差如此悬殊,我总是觉得这太神奇了。就是因为这个道理,尽管我们追求更高的收益率,我觉得能领先道指几个百分点,我们的努力就很值了。经过十年、二十年,这就是巨大的财富了。

果粒诚:这里主要讲复利的威力,我最影响深刻的就是如果你能一直领先指数几个百分点,未来就是巨大的财富。

这就是自己做投资而不是买指数的原因,如果你有时间,想获得更高的收益,那么就一定得自己研究做投资。如果指数追求财富保值增值,没时间研究,平时都在其它地方赚钱,那么买指数就是最适合的投资方法。花的时间就体现在领先指数上面。

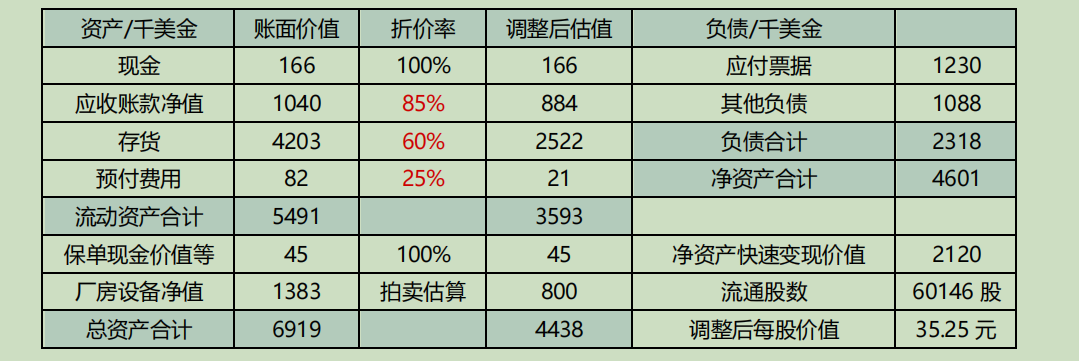

巴菲特:去年,我们按照以不同折价率评估各项资产的方法来给登普斯特估值。在估值中,我没看各项资产的盈利潜力,只把它们当成没盈利能力的资产,计算在短期内清算可以获得多少价值。我们要做的是以较高的复利,让这些资产增值。以下为登普斯特去年的合并资产负债表和公允价值计算。

果粒诚:巴菲特可能是唯一一次在股东信中写明自己如何对资产估值的,应收和存货前面都提到过打折方式,这里预付费用指的是自己付给其它公司买东西的,所以打折特别狠,自己在估值时也可以参考。之后还展示了调整后的估值,采用打折是一样的,就不做记录了,控股类投资我们也没办法学。