财报要点

资产负债表

整体来看,能明显看到经营难度增加,经销商打款相对不积极,应收增加都说明大家信心不足。

不过也不用太担心,应收主要是银票增加几个亿,应收账款本身体量就很小,就算是银票几个亿相对净利润应收动辄几百亿来说都微不足道。

合同负债减少了大约40亿,确实说明经销商很难了,打款意愿下降,符合体感,我们都知道现在白酒市场是什么样,这样的下降表现实际已经很好了。茅台都是如此,我相信其它酒企只会更难。

债务投资收回应该还会继续投出去,没什么好关心的。

债务投资收回

合同负债减少

应收增加

现金流量表

经营活动现金流净额减少主要原因是同业存放增加,和主业无关,无需担心。不过这个需要持续跟踪,地方可能通过这个口子不断抽血,在估值上最好考虑到这一点。

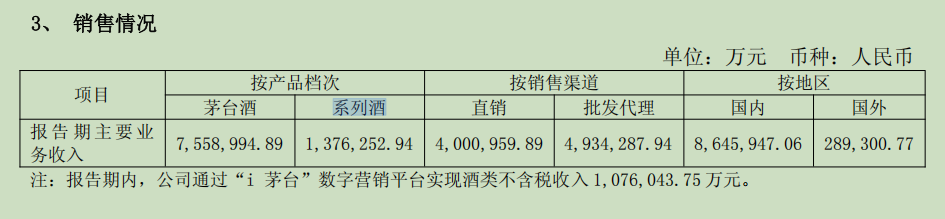

销售情况

今年主要营收增长都是由茅台酒贡献的,系列酒停滞,以前都是30%左右的高增长,今年一下熄火了。

我分析主要原因可能是茅台酒价格下跌导致,以前茅台酒价格高,系列酒通过增加搭售可以获得高速增长。今年茅台酒价格基本跌到搭售成本价之下了,在增加搭售经销商就没利润了,那就只能减少系列酒搭售,增加茅台酒配额来保证利润。还有一个可能的原因就是禁酒令主要影响的就是系列酒所在的中高端价格带,因此在系列酒显示出市场的颓势。

2025半年报

2024半年报

总结

整体来看,没什么问题,茅台的价格差仍然存在,茅台只要市场价始终高于指导价就不愁卖,无非是多赚点和少赚点的区别,最差情况大概就是和2013,2014年一样没增长,实在不行可以放宽经销商资格,总之茅台相比其它酒企来说可打的牌要多的多。

持有茅台没有什么可担心的,只是对未来茅台长期增长不要有过高的期待,未来十年想再年化15% 20%是不太现实的,但是10%可以预期。