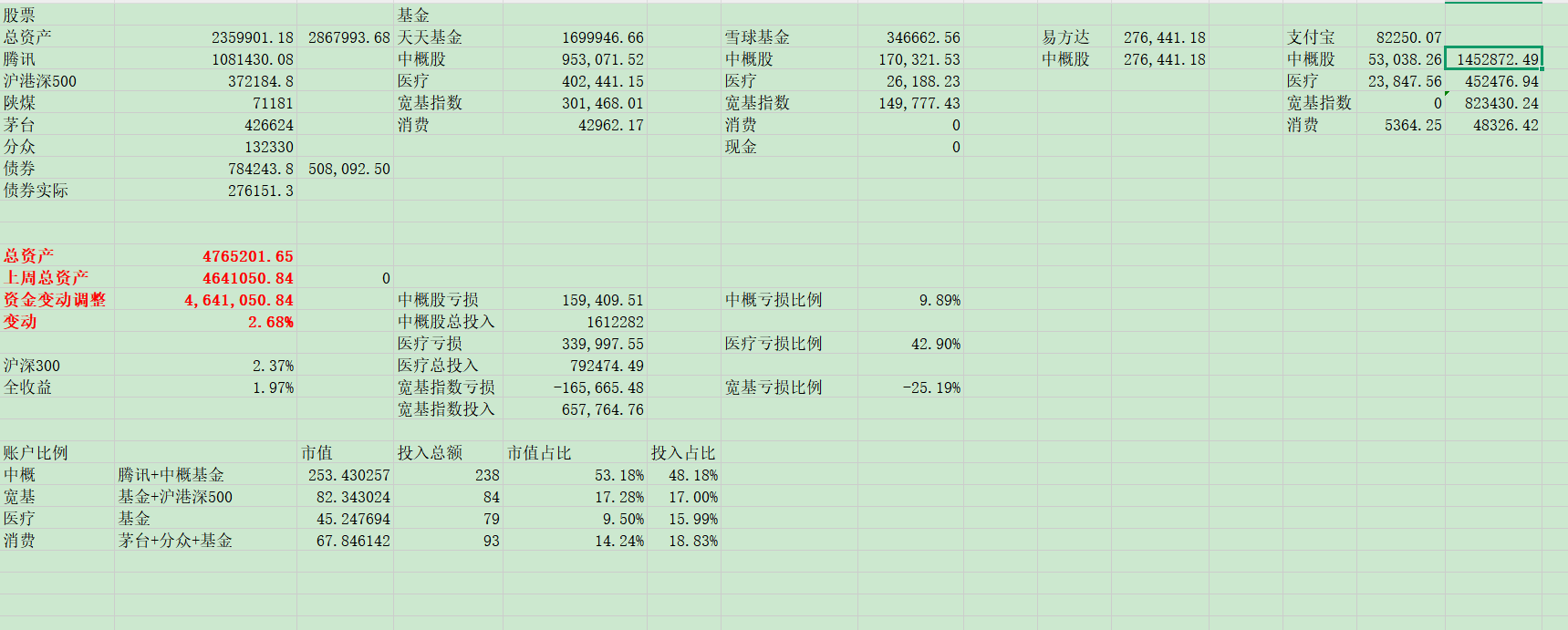

本周记录

年度记录

总结

本周普涨,无论是中概还是沪深300,亏损进一步缩小。

腾讯

估值

腾讯现在的价格仍然不贵,2024年IFRS净利润1941亿人民币,现在半年报发布,TTM净利润2080亿。按照未来三年年10%年化增长率来计算,三年后净利润为2080×1.1^3=2768.5亿人民币,对应合理估值为2768.5×30=83054亿,理想买点为83054÷2=41527亿。

不过要注意的是,这个价格只是针对腾讯三大业务的盈利能力估值,也就是增值服务+金融科技+广告三部分,并不包含投资业务部分,我个人倾向于将投资板块打折处理,7折8折随意,这里就以7折为例,中报合计股权投资价值大约为9500亿,7折价值为6650亿,加到理想买点上为4.8万亿人民币。当然你也可以把投资业务完全当做送的,就以4.1万亿为买点估值即可。

业务

无论用哪种方法,当前价格都不算贵,当前人民币市值5.01万亿,仅高于理想买点4%。我想说的是当前的腾讯绝对不贵,不一定适合买,但一定不适合卖,现在只不过是价值回归而已,并且还没有完全回归。从K线图看现在已经接近21年高点, 看起来好像是贵了,实际上现在和21年不可同日而语。

当时估值30多PE,正是刚开始被打压的时候,并且也没有AI加持,业务上主要依靠游戏,另两个占比都不高。现在多了AI加持,其实AI对腾讯最直接的效果就是内部效率的提速,减少了很多消耗,节约了大量宝贵的时间和金钱。

未来腾讯大概率就是深挖AI来寻找下一个业务增长点,AI可以挖掘的地方是在太多了,这个想象空间是非常大的,因为人的需求是无限的。

已有的业务游戏主要发展海外,国内游戏已经基本到顶了,未来增量不会太多。目前海外游戏已经贡献了增值服务相当一部分增量,按照绝对值计算,海外增量和国内基本相当了,相信未来游戏贡献增量会超越国内。

广告业务已经成为当前增速最高的一块业务,以腾讯的体量,广告业务显然还有大量可挖掘的空间,尤其是视频号明显起来了,会明显拉动广告业务。这一块业务当初做的时候我还不看好,现在看来是我多虑了,就我自己而言,现在刷视频号的时候都多了很多,算法明显有了大的进步,还有像小游戏这些本来就是广告聚集地,小游戏的空间也很广阔,但是现在看缺乏引流入口和优质产品,相信视频号做起来会引发联动效应。

金融科技和企业服务目前虽然增量不高,但后续想象空间是最大的,深挖AI需求,落地AI应用,我已经看到未来大量机器人需要装配AI,维护,迭代,管理等都需要标准化,必然会产生平台巨头,我不知道是谁,但是我知道腾讯一定是有机会的那一个。

现在腾讯的大模型确实一般,但是我觉得能不能再AI时代领先并不是完全依靠大模型,就像豆包模型并不是最优秀的,但豆包应用却是下载量最高的,为什么?就是因为人们要的只是解决问题,至于你数学是150分还是135分没有那么重要。我不是说发展大模型能力不重要,只是没那么绝对,更多的还是要看对大模型的应用和人的需求挖掘。未来腾讯如果大规模AI应用落地形成平台规模,那么企业服务自然就能起来了。腾讯不一定是最快的,但一定是最稳的。

茅台

茅台其实不用计算了,因为当下分红就差不多4%了,未来肯定有增长,我不知道未来3年有没有增长,但我知道未来十年8%-10%的增长是没有问题的,也就是至少翻一倍(1.08^10=2.15,1变2.15翻倍有余),10年后股息率就8%了。十年间股息可以收回60%左右成本,并且拥有了一个股息率8%的白酒龙头企业,即使不再增长,也能满意了。

不过保守起见,还是计算一下估值2024年归母净利润862亿,中报发布后TTM归母净利润900亿,三年后900×1.08^3=1134亿,三年后合理估值1134×30=34012亿,理想买点34012÷2=17006亿,对应股价为17006÷12.56=1353元/股。当前股价1422元,属于理想买点附近,可买可不买。

茅台还是属于最稳健的,能预料到这两年日子肯定不会好过,但还是那句话,茅台能打的牌比同行们多的多,想要保住利润不下滑还是不难的,从中报已经能看出茅台增加了经销商来对冲业绩,牌还多,都可以慢慢打。等这一轮周期消化完自然就能恢复增长,毕竟谁有钱了不想开瓶好酒呢?所以当下只要股息合理入手一些也是很好的。

对比

如果对比茅台和腾讯的话,其实我更倾向于腾讯,股价和估值都差距不大,但生意模式上腾讯其实更好些,腾讯的护城河更深些,并且最重要的是我更欣赏腾讯的管理层,由衷的敬佩马化腾,标准的工科男,脾气,品行都很好,这是茅台所不具备的,茅台的管理层只能说合格,但国企和私企还是有差距的。商业模式上还能说半斤八两,但管理层一定是腾讯更好,价格上差不太多,所以我认为当下其实腾讯比茅台更有性价比。