买企业就是买企业的未来现金流,要知道未来现金流有多少就得知道未来的成长在哪里。

回顾过去

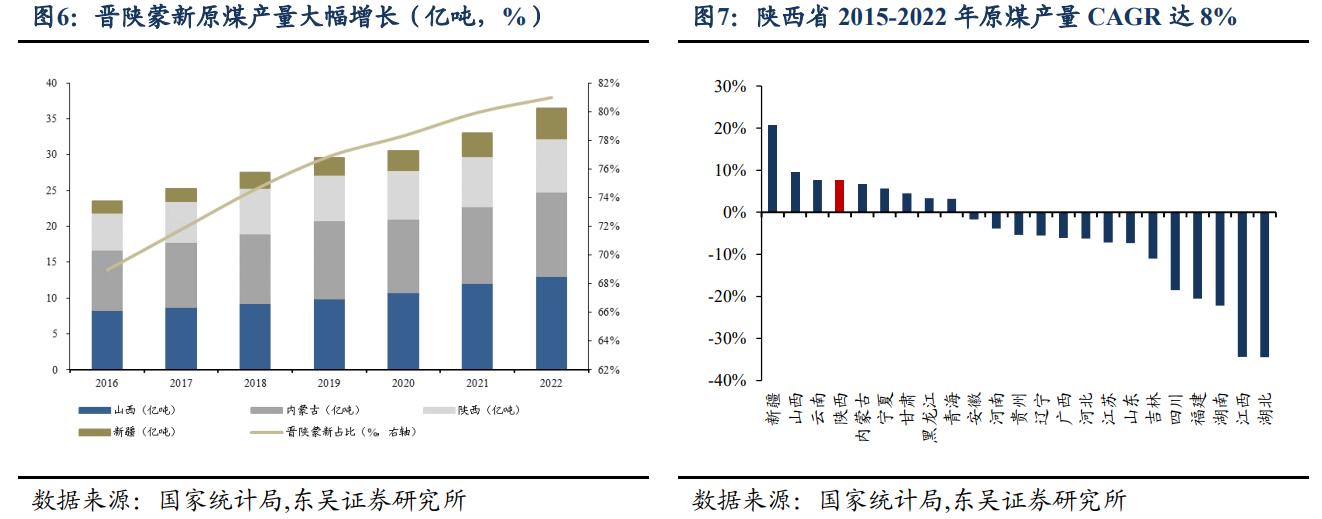

2014年上市初期市场上产能过剩,煤价很低,处于周期性低点。2016年国家出台政策要求落后产能退出,市场过剩产能逐渐出清。陕西煤业新增产能主要集中在陕北矿区和彬黄矿区,这两个矿区的产能大多是优质产能。因此陕西煤业受益于政策,东部落后煤矿的持续退出让产能不再过剩,造成了2016年以来的一轮景气周期,持续到2022年。

2023以来年煤价回落导致增速降低,目前动力煤库存处于近年来高位,环渤海煤炭库存为2677.80 万吨,同比减少1.24%。煤炭六大发电集团库存量为 1399.80 万吨,同比增加5.72%。虽然动力煤供应和进口格局已经逐步稳定,但目前动力煤库存水平较高,预计短期行业依然处于去库存的周期中。

成长空间

供给端

资源禀赋

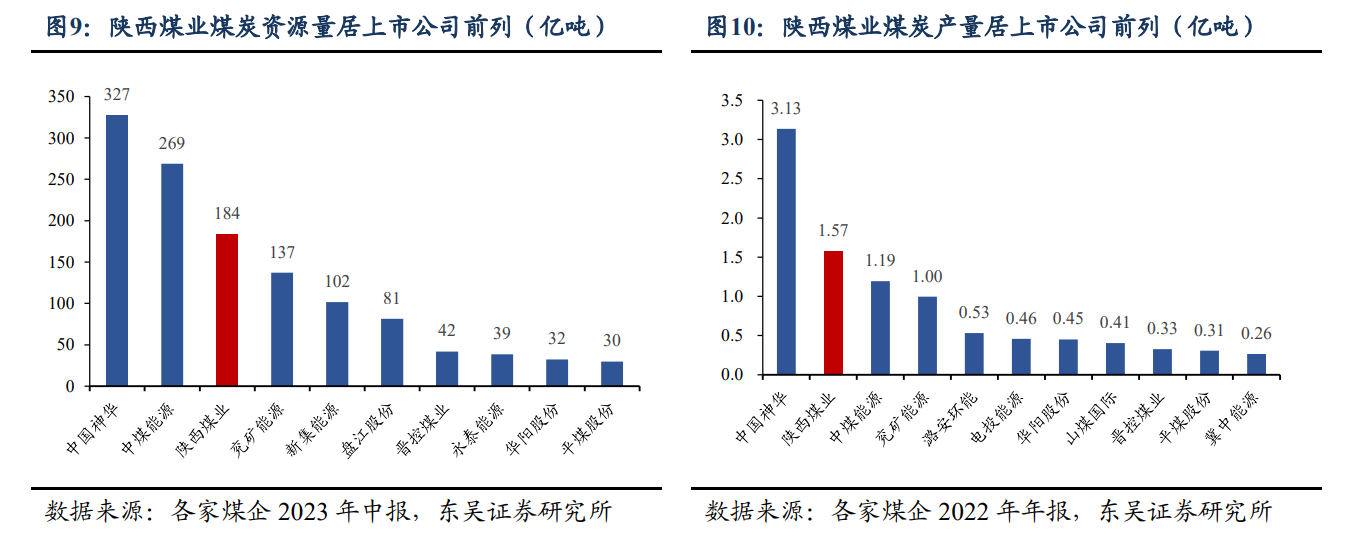

公司煤炭资源储量丰富、品质优异、赋存条件好,自然灾害少。截至2024年公司年报报告期末,公

司拥有煤炭储量 179.31 亿吨、可开采储量 102.46 亿吨,可开采年限 70 年以上。分矿区来看

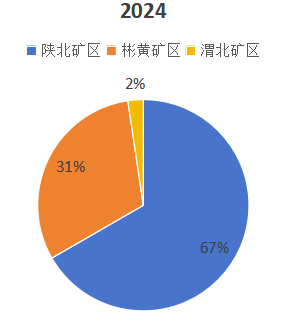

- 1)陕北矿区资源量118.67 亿吨,可采储量68.33亿吨;

- 2)彬黄矿区资源量 56.73 亿吨,可采储量31.76 亿吨;

- 3)渭北矿区资源量3.9亿吨,可采储量 2.4 亿吨。

目前公司核定产能 1.62 亿吨,横向比较公司资源量和产量均位居上市公司前列。在供给端陕煤仅次于中国神华。

根据 2022 年 10 月 28 日公告,公司拟通过非公开协议方式现金收购控股股东陕煤集团煤炭资产彬长集团 99.6%股权和神南矿业 100%股权,交易对价合计 347.63 亿元(其中彬长集团 143.16 亿元,神南矿业 204.47 亿元。彬长集团拥有两座在产矿井(小庄矿和孟村矿),核定产能均为 600 万吨/年;神南矿业则拥有小壕兔一号、小壕兔西部探矿权,可采储量分别为 6.57 亿吨和 9.76 亿吨, 其中小壕兔一号设计煤炭产能 800 万吨/年。2022 年 11 月彬长集团完成交割;2023 年 9 月,神南矿业完成交割,公司未来资源储备有望实现大幅提升。

未来随着公司加快推进小壕兔一号和小壕兔西部勘查区相关矿井批复,远期产能有望进一步提高。

政策限制

《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》提出,要落实 2030年应对气候变化国家自主贡献目标,制定 2030 年前碳排放达峰行动方案。要完善能源消费总量和强度双控制度,重点控制化石能源消费。煤炭消费作为最主要的能源来源(2023 年占能源消费总量 55.3%)是减少大气污染物和碳排放的重要阵地;

碳达峰碳中和政策导致投资煤炭产业的意愿不大,以及政策审批越来越严格,未来新增煤矿空间不大。不过现有产能以及储备量都处于行业前列,保证现有产量以及小幅度增长还是可以做到的。

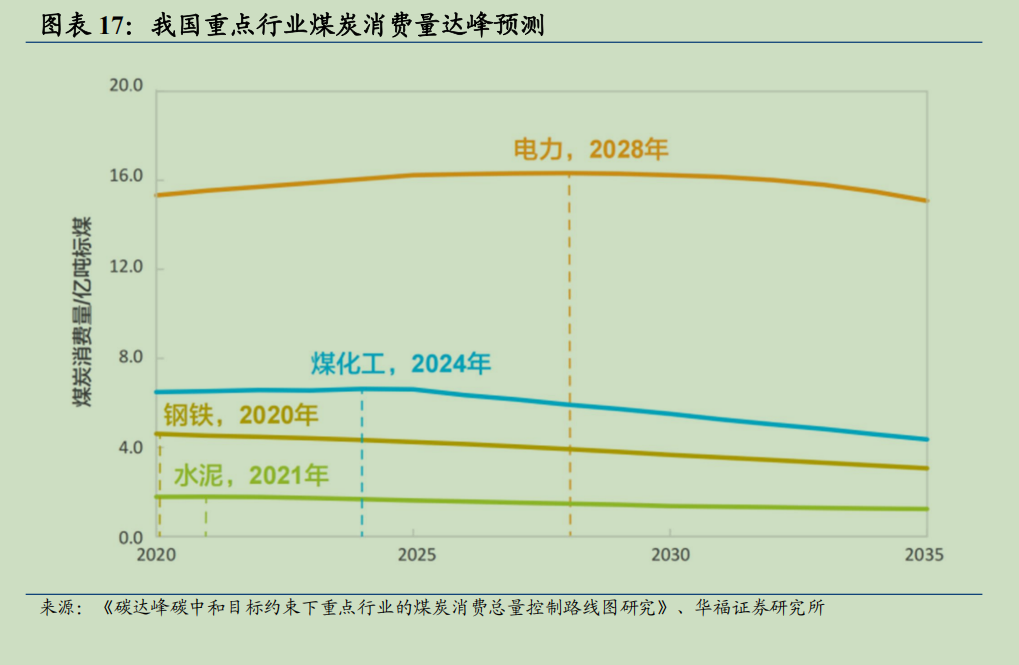

预计电力行业的煤炭消耗在2028年达到峰值,煤化工在2024年,钢铁2020年,水泥2021年。

成本控制

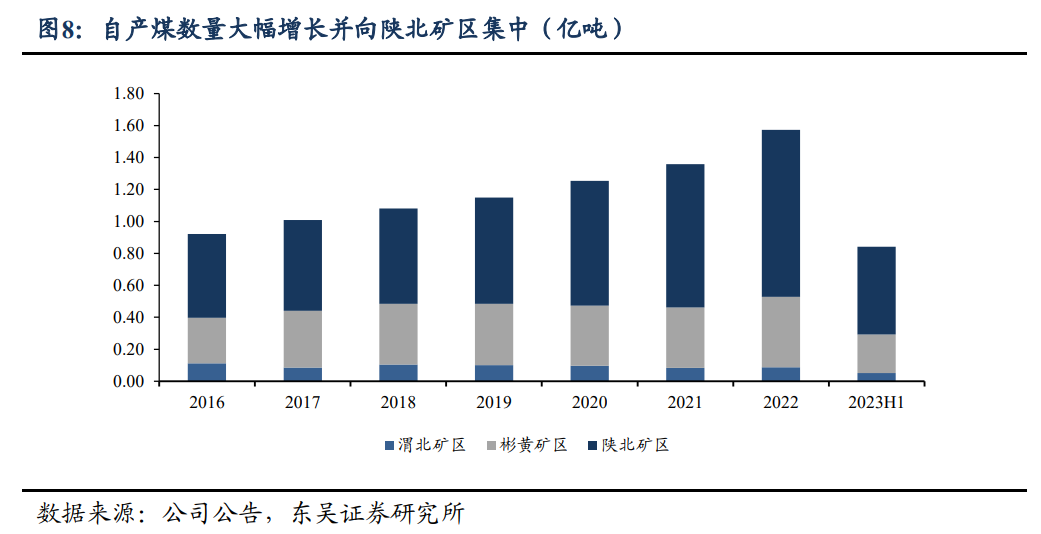

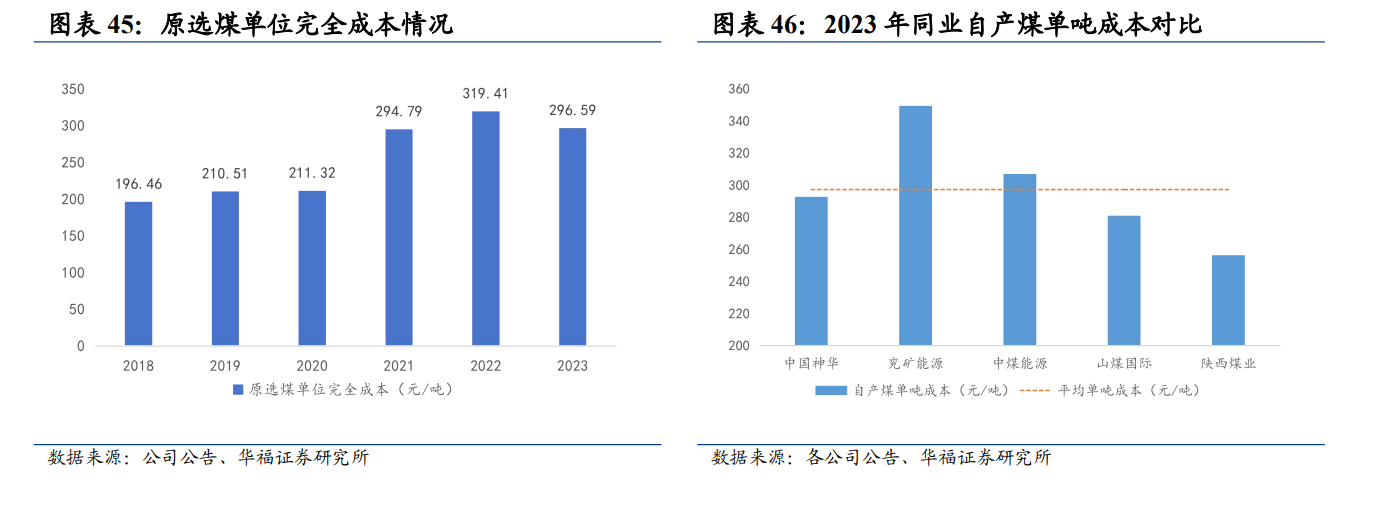

公司旗下大多产能都集中在陕北矿区和彬黄矿区的优质产能,矿井煤层赋存条件好、地质构造简单,且大多数煤层瓦斯含量低(神府矿区大多数煤层瓦斯含量几乎为零)。良好的开采条件造就开采成本很低。

横向比较在同行中成本同样很低,远低于行业平均线。

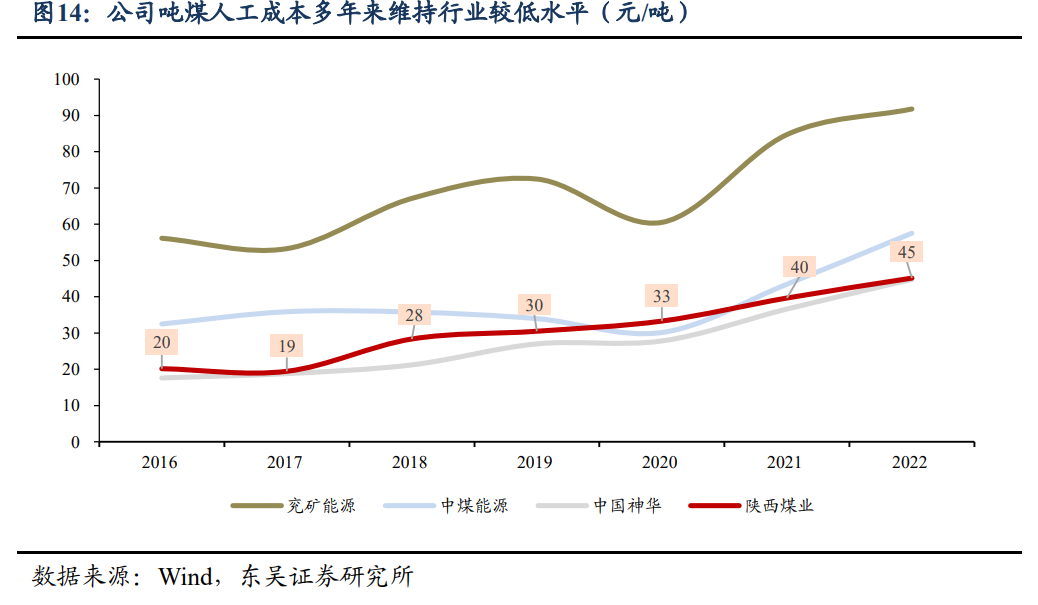

公司大多矿井已经实现智能化,所属矿井生产辅助系统全部实现“无人值守、智能 集控”,系统构建“数字一体化管控智能中枢”,实现了协同联动、智慧管理。公司实现 了采煤、掘进、辅助、机器人、监测监控、智慧管理等多个方面的智能化,使得公司具 备开采成本低的特点。2022 年,公司吨煤人工成本为 45.1 元/吨,与行业龙头公司相比, 略高于中国神华 44.8 元/吨,但远低于中煤能源、兖矿能源 58、92 元/吨,吨煤人工成本处于第一梯队水平。

需求端

从总量上看

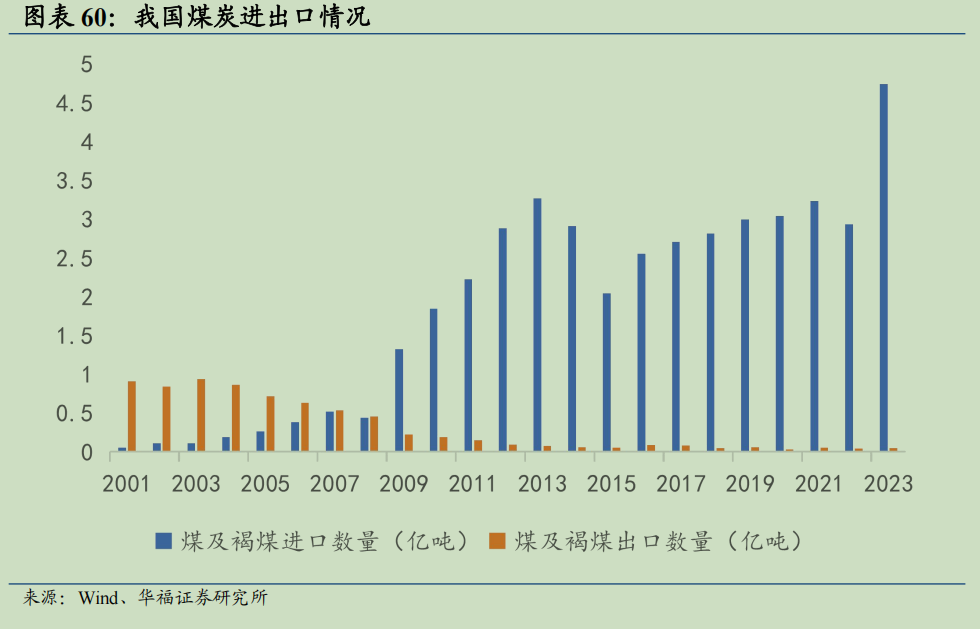

从2009年后国内生产的煤炭还不够国内消费的,还需要进口,我国一直在国际上是净进口国,并且规模还在扩大。

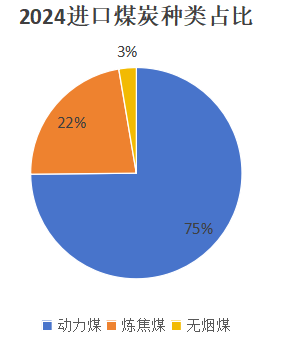

从进口的种类看,2024年进口煤炭中绝大多数都是动力煤,所以实际煤炭产量是有缺口的,虽然国际煤价下行导致进口的增速更快:全年煤炭进口量 5.4 亿吨,同比增长 14.4%。但是国内煤炭产量也是增长的,全国规模以上原煤产量 47.8 亿吨,同比增长 1.2%。所以从总量上看煤炭产量仍然是不足的。

分行业看

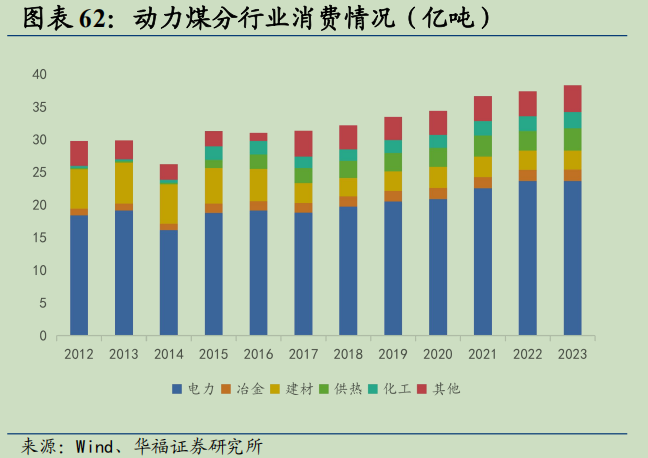

从动力煤下游消费来看,动力煤的主要应用于电力、冶金、建材、供热、化工等行业,其中电力行业用量最高。因此动力煤未来有多少量的增长空间取决于电力行业的火电需求。

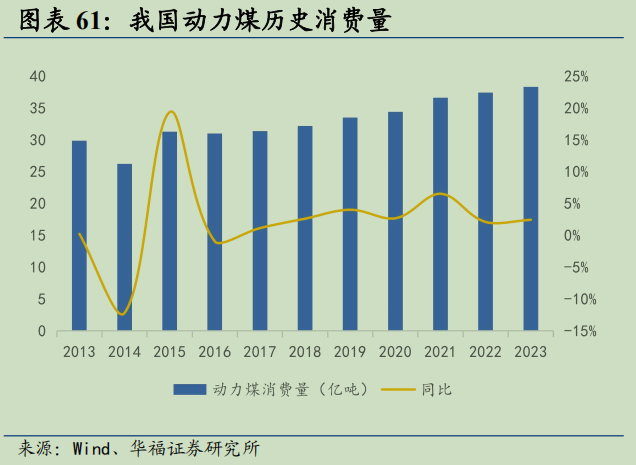

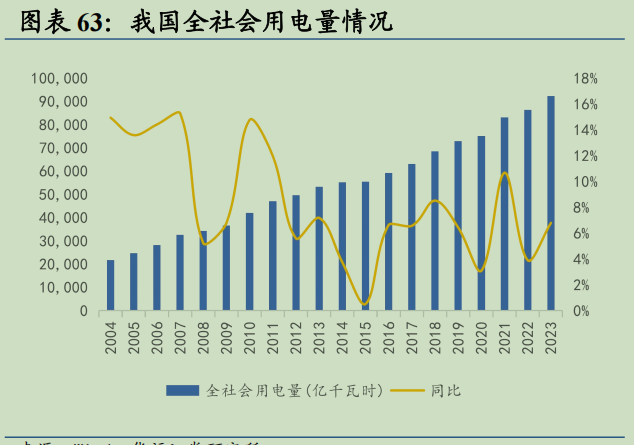

过去十年我国动力煤的消费量一直是稳定增长的,主要是社会用电量的需求一直在增长,而发电的主体就是火电,因此可以预计未来电力需求的稳步增长会带动动力煤的量增空间。

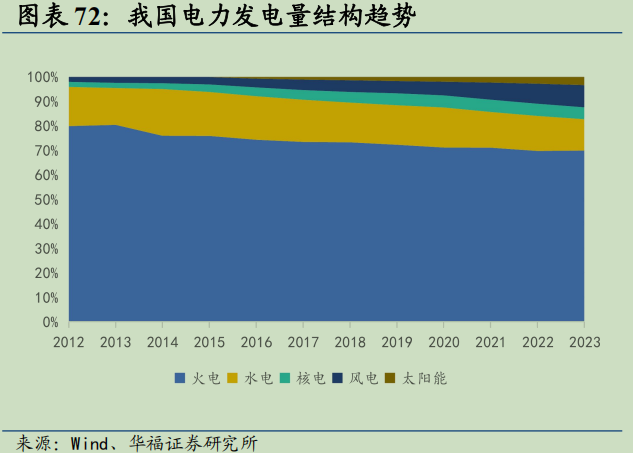

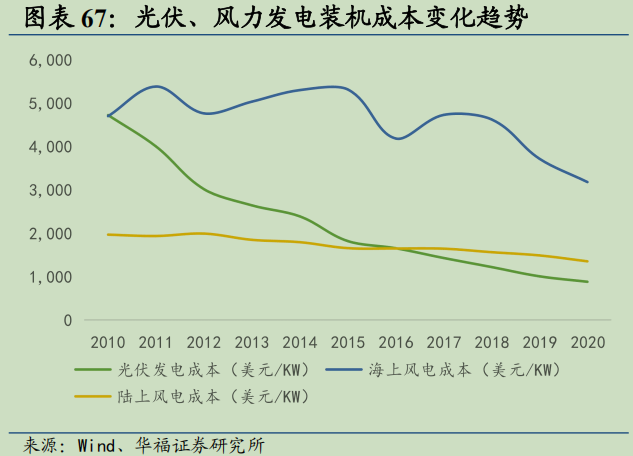

但是随着风电,光伏等清洁能源发电成本的降低,新增电力中多数空间都由清洁能源代替,动力煤部分增长空间不会太大。

清洁能源虽然好,但要想替代火电暂时还不可能,水力发电呈现明显季节性特征,太阳能发电和风力发电也受到季节性和时段性的制约。太阳能发电受昼夜影响极大,风电出力则是在夏季减弱,这些硬伤导致他们不可能占据发电的主导地位,在未来一定时期内火电仍然是发电主体,电力增量中一定有相当一部分仍然是火电。

从社会用电量增速来看,自2012年增速回落以来,电量增速大致在6%左右,那么根据火电占比可以推算未来火电增速以及动力煤增速大致在3%左右。

从能源结构上看

煤炭仍是主力能源。虽然可再生能源发展迅速,但替代煤炭是一个缓慢渐进的过程,预计未来较长时间煤炭仍将是我国重要的能源消费组成,并且煤炭的消费量随着经济发展仍有一定增量空间。

横向看

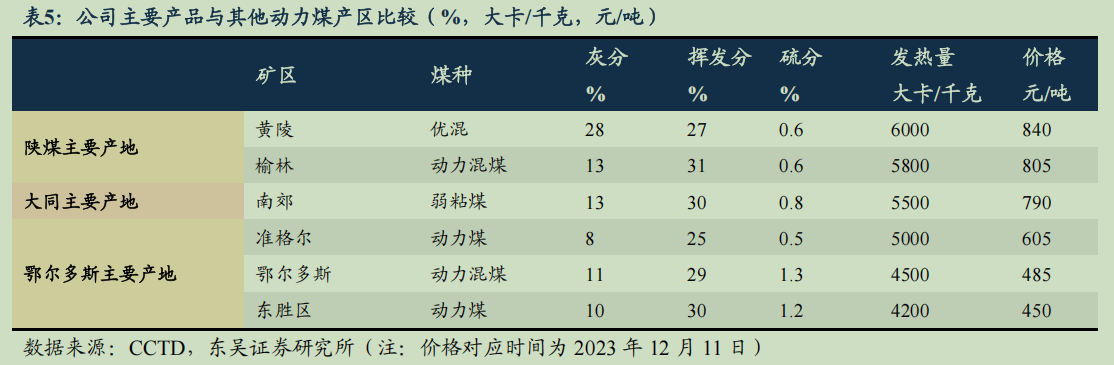

陕煤 97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄矿区(彬长、黄陵)等优质采煤区,煤质优良、煤层赋存条件好。煤种主要为不粘煤、长焰煤、弱粘煤和气煤,具有低灰、低硫、低磷、高发热量等特点,兼具富油、高化学活性的高挥发分特性,是优质动力煤、气化煤和理想的化工用煤,竞争优势显著。

陕煤主要产地黄陵、榆林等地区商品煤热值均在 5800 大卡以上,高于同为动力煤的大同、鄂尔多斯矿区。黄陵、榆林地区商品煤坑口含税价大多在 805-840 元/吨之间,高于大同、鄂尔多斯矿区的商品煤价格。

优质的煤炭资源以及极低的开采成本让陕煤在市场中竞争力显著。

公司战略

关键词:煤电一体化。

2024年9月,陕西煤业与控股股东陕煤集团签署《资产转让意向协议》,首次明确计划收购陕煤电力集团股权,正式启动“煤电一体化”战略。

2024年12月:陕西煤业正式公告,以156.95亿元现金收购陕煤电力集团88.6525%股权,标志着“煤电一体化”进入实质性整合阶段。截至2024年底,该交易已获股东大会批准并完成交割,陕煤电力集团正式并入陕西煤业。

陕煤电力集团主要业务为火力发电,控股燃煤发电机组总装机容量 19620MW,其中在运燃煤发电机组总装机容量为 8300MW,在建燃煤发电机组总装机容量 11320MW,现管理控股电厂 10 家,其中运营电厂 7 家,在建电厂 3 家,机组主要分布在河南、陕西、山西、湖南等省份。

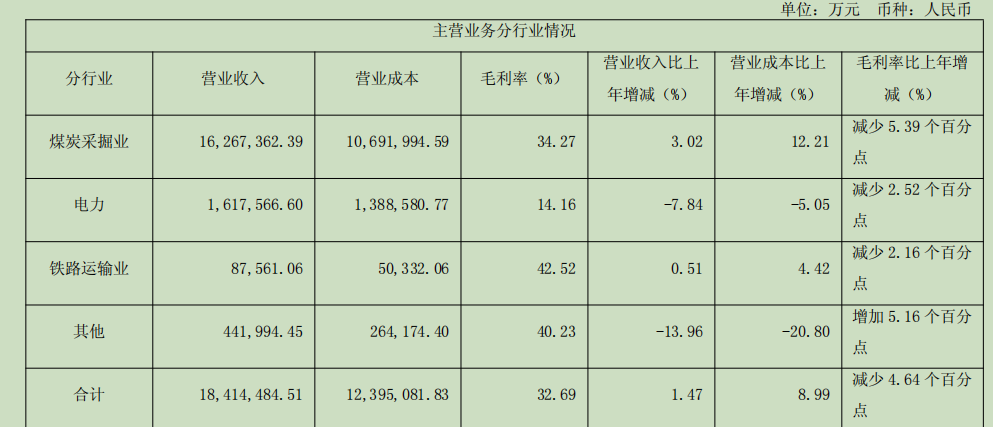

那么陕煤电力集团盈利能力怎么样呢?从陕煤2024年报中可以看到电力业务毛利率大约为14.16%。而直接卖煤的毛利率是34.27%。2024年陕煤电力集团归母净利润为20亿,营收为161.76亿,可以计算出电力集团的净利率为12.3%。陕煤净利润为365.57亿元,扣除电力集团20亿,再扣除贸易煤的毛利大约9.5亿元,铁路运输毛利3.7亿元,以及其它业务毛利大约18亿元,粗略计算自产煤业务净利率大约为32%左右。

2024 年资本开支总额为 52.27 亿元,2025 年资本开支计划 135.59 亿元,投资方向都是发电项目,

2023年管理层预计2024年资本开支是23.33亿元,因为煤电一体化接下来需要大力增加投资。

实际上发电这个业务是不赚钱的,如果是并入上市公司减少关联交易其实还可以理解,因为本身就有这部分业务,区别只是并表和不并表的而已。但是管理层煤电一体化战略看起来很坚定,后续还要大力增加投资这我就不理解了,这个业务毛利不高,为什么不直接卖煤呢?希望有懂的小伙伴能为我解惑。

总结

从供给端来看,过去受供给侧改革陕煤近十年增长快速,但双碳政策必然导致未来新增产能有限,不可能维持过去的高增长,对未来增量预期要降低。

从需求端来看,煤炭行业是只要能生产出来就能卖出,不愁卖,国内生产的煤不够用还需要进口。但是由于双碳政策和环境原因,大力发展新能源替代,因此煤炭是作为压舱石,未来更多是起到调峰和稳定的作用,新增的量主要是新能源,火电很难有大的增速。不过陕煤由于煤炭资源丰富且优质,并且开采成本很低,在市场中竞争力强,预计在未来就算行业增长停滞陕煤仍有希望保持小幅度增长。

煤炭行业未来主要是稳定,随着经济的增长有一定增长,但环境污染大,前景较差,增长空间有限,煤炭行业的未来一定不能指望量的增长。

从公司战略看,管理层也明白未来需要挖掘新的业务来增长,但是从投资者的角度看发电业务不算好的业务,如果这块业务做大了未来一定是会降低陕煤的ROE的。本身卖煤就比发电赚钱为什么要多此一举呢?况且电力业务还需要更大的固定资产投资,无疑更会消耗掉现金。

结合前文分析,未来陕煤营收可能会稳步增长,但利润增长速度会低于营收,不断降低ROE,因此陕煤只能当做未来不成长或少量成长的企业来估值。