业绩表现

三季报单季度营收398.1亿,同比增长0.35%,归母净利润192.24亿,同比增长0.48%。全年营收1309.04亿,同比增长6.32%。全年归母净利润646.27亿,同比增长6.25%。

业绩分析

经营计划

利润都是基本原地踏步,全年来看营收利润都是增长6%,这么看要完全9%的目标有点难,能保证6%都不错了,今年大概率要成为茅台近十年首次无法完成全年计划的年份了,上一次这么难还是2013年,可以预见这次的多周期共振效果不亚于2013年了,所以也可以期待下价格能不能下来。

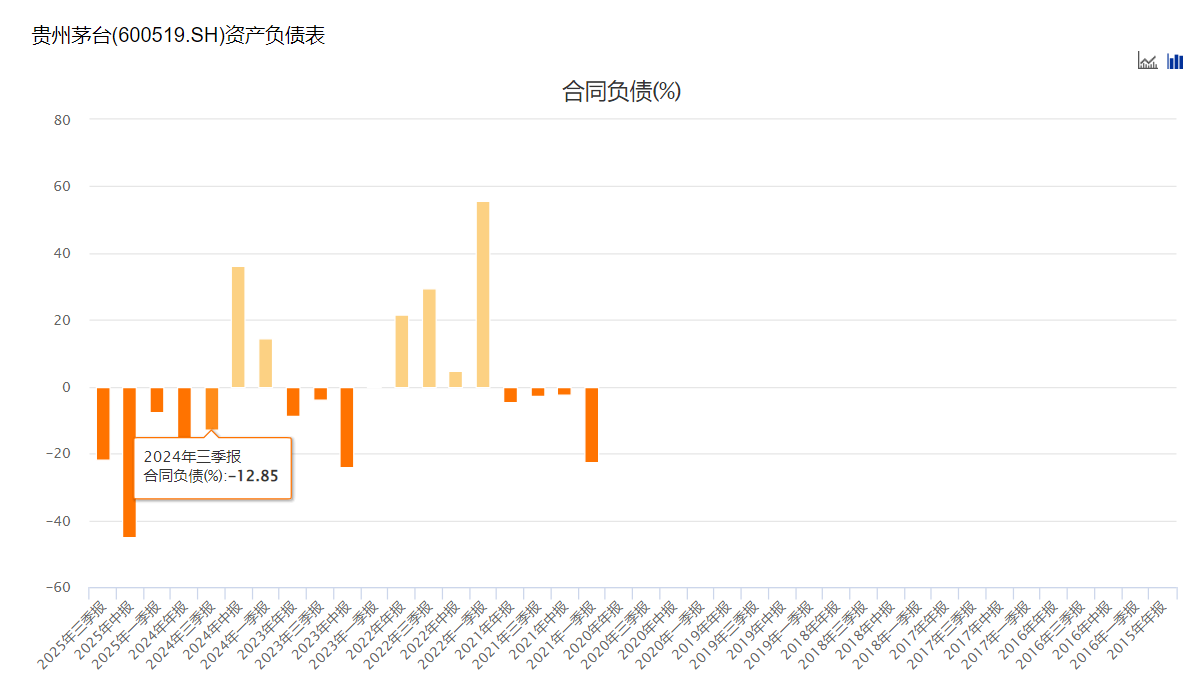

合同负债

单季度营收利润能保持原地踏步的原因还是因为合同负债下滑22%,虽然合同负债虽然可以调节营收,但总归要有才能调节。

合同负债自去年三季报开始就一直处于同比下滑的态势,到今年中报下滑最多,这也是中报能完成9%目标的原因,蓄水池可以调节,但现在合同负债越来越少了,这个蓄水池调节不动了,那么四季度大概率维持住三季度的不增长就算不错了。因此可以预计全年大约900亿归母净利润应该算比较客观了。

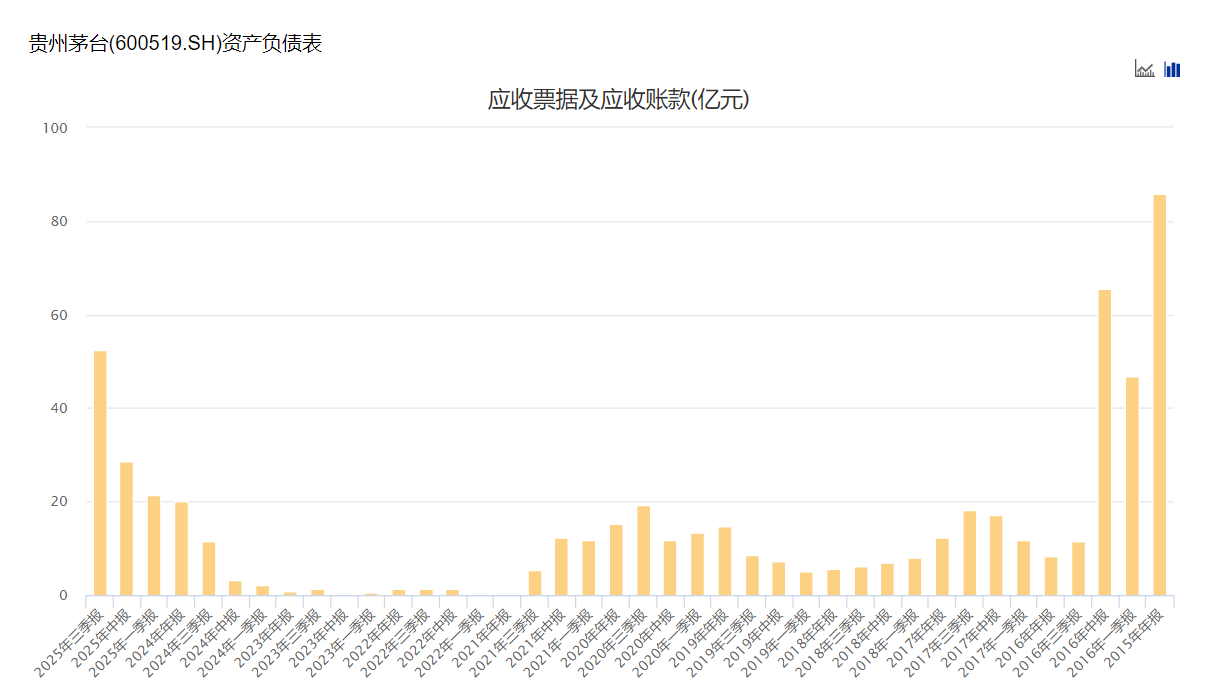

应收票据和应收账款

从体量上来说,现在达到了55亿,并且从24年一年一直在增长。从图上可以看出现在已经接近2015年的应收规模了,不过营收比2015年大的多,从占比来说要比2015年好的多,但是也足以看出经销商的困难了,好在这些应收基本上全部都是银票,安全性可以保证。

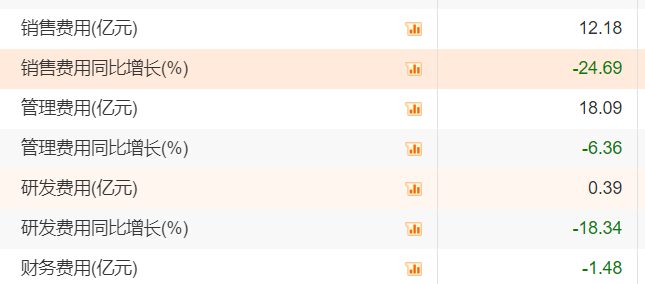

费用

从单季度费用来看,销售费用出现大幅下滑,管理费用下滑幅度正常,研发费用大幅下滑。销售费用是首次出现这么大的收缩,从这些数据看到的是茅台管理层为了控制单季度不出现负增长的努力,从合同负债,应收,费用方面尽可能调节控制住了季度利润营收。

行业对比

业绩对比

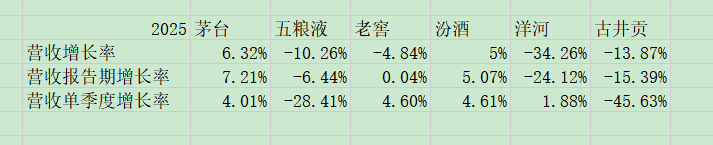

由于白酒行业可以通过合同负债来调节营收,因此要对比同行业绩不仅需要看报表增长率,还需要看还原合同负债增长率,由于茅台应收款较多,还加上了应收款作为观察。

除了营收单季度增长率其他数据都是年初至今的增长率,单从营收增长率来看,目前只有茅台和汾酒还稳得住,老窖次之,五粮液和古井贡都下滑较多,洋河垫底。洋河的净利润水平已经下滑到排名第六,被古井贡超越。

茅台能稳住不奇怪,为什么老窖和汾酒也能稳住呢?尤其汾酒还有增长。

从加上应收和合同负债的角度来观察,茅台还是最稳的,汾酒其次,老窖基本持平,五粮液洋河古井贡都很差,从年初至今看,五粮液表现略好,主要是因为一季度增长拉动,老窖表现比五粮液好是因为提前降速,并且承认渠道库存压力较大,这么看老窖管理层明显更具活力,更有优势,能更好应对市场。对比之下五粮液就显得比较迟钝,坚持不下去了才开始应对,显得手忙脚乱,对比之下,管理层能力就拉开差距了。

汾酒表现亮眼的不像中端酒了,不了解,没法评价,目前营收利润均位于行业第三,超越老窖了,可以明确的说管理层能力一定是很优秀的,否则无法将一个中端酒推到前三的位子上。但商业模式看不明白,没有什么拿得出手的护城河,如果面临同行模仿营销模式能不能防得住?还是说管理层能够一直优秀下去?巴菲特说:“我喜欢那种只需要聪明一次的企业”。如果需要管理层一直聪明下去那就跟零售业一样。

洋河不说了,商业模式实际和汾酒古井类似,但是管理层拉了坨大的,不过从单季度来看有所回暖。不过不满足商业模式好➕管理层好的价格再便宜也不要碰了。

古井贡跟五粮液趋势类似,都是到三季度扛不住了,不了解不多评价。

数据披露

查阅了前6白酒企业发现只有茅台和汾酒在三季度披露了经营数据,经销商数量增减,区域销售,国内国外销售等数据,其他酒企均未披露。或许法律没有规定必须要披露,但作为有担当,为股东利益考虑的管理层怎么会不披露呢?

由于只有茅台和汾酒披露了经销商数据,因此这里只看这两家企业。

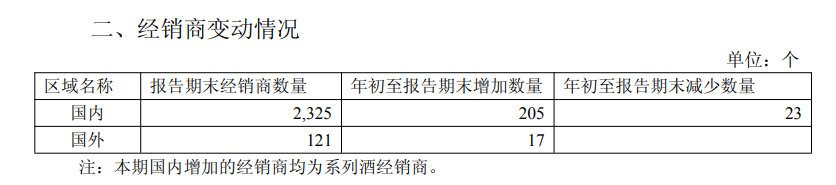

茅台

茅台中报增加160家经销商,三季度增加就是45家,并且全部都是系列酒经销商,系列酒主要是次高端,中端等,受行业影响较大,不过方到整个行业来看,影响其实已经很小了,只是略有下滑。增加的经销商铺货可以补充一些营收,不过对茅台整体没什么影响。

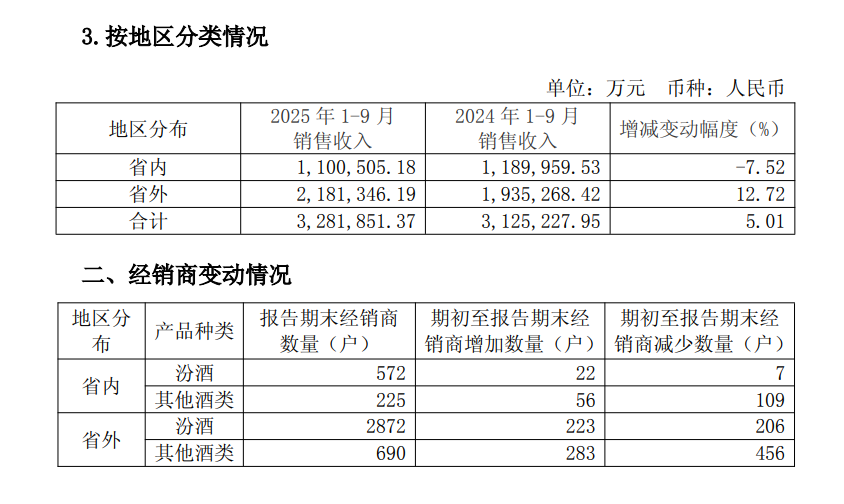

汾酒

汾酒经销商数据增加很少,所以业绩也不是通过扩大经销商数量来获得的。省内营收下滑单省外补上了,说明省外扩张强势

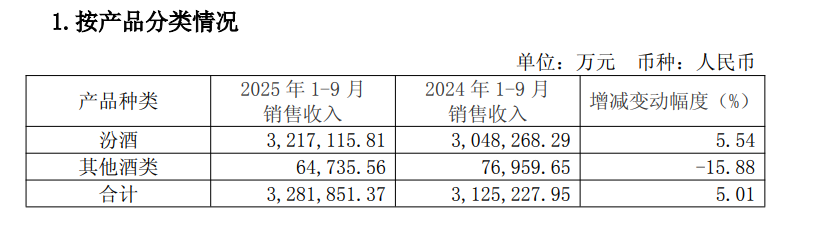

按产品分类来说,汾酒销售比较好,保持增长,其他酒类就下滑了,但占比很小,汾酒主要就是汾酒这一个大类支撑,说明汾酒虽然不是高端白酒路线,但其品类也相对集中在一个区间。

分红

茅台至今没有宣布中期分红,并且年度分红也比去年少,不知道是什么原因,五粮液今天宣布了100亿中期分红表明了管理层的态度。茅台和五粮液都是账上有上千亿现金,为何会减少分红?不得不让人猜测,希望管理层尽快宣布中期分红。

想法

首先是结论,高端白酒未来仍然有利可图,但中低端白酒越往低价走越竞争激烈,沦为几乎没有差异化的普通商品,毛利会随着价格越来越低。

首先以茅五泸为首的高端白酒和中低端白酒完全是两个行业,近几年行业每家都在扩产,但这些产能只能生产中低端白酒,无法生产或者极少能生产高端白酒,高端白酒的仍然是稀缺品,高端白酒的品牌溢价能力仍是核心竞争力不会改变。

中低端白酒可以预见未来随着人口红利消失,白酒销量的进一步缩减叠加近几年大量的扩产会面临更加激烈的竞争,所以当下中低端的厮杀或许只是开始。

现在高端白酒集体失速只是因为需求端的不足,近两年经济活动不断减少,消费不断降级,投资驱动的房地产经济熄火导致的居民资产负债表缩水,软着陆政策又让这个债务出清的周期拉长,今年的禁酒令更是雪上加霜,一连串的问题叠加导致不止是白酒,整个消费行业都在抗压。

从长期来看,人民追求美好生活的基本需求不会变,白酒的社交属性不会变,消费升级的大逻辑不会变,十五五规划要居民收入提升到中等发达国家水平,可以预见消费不会一直这么低迷下去。

现在的产业政策朝着科技倾斜,未来五年大概率是以政策主导的科技行业投资驱动经济,其实本质和投资大基建驱动经济没什么不一样,只不过获利的群体从这一批换成那一批而已。同样的喝高端白酒的人也只是从这一批迁移到那一批,不会消失。只要经济活动回暖,民间信心恢复,那么消费也一定会恢复。

从短期来看,形势仍然严峻,近两年不要对消费报太大希望。

就这么多吧,写在这儿看看会不会被打脸,继续学习提升认知。