引言

看巴菲特致股东信原文以及后面的伯克希尔股东大会实录,巴菲特芒格的大学演讲,收获颇多,对我来说最有价值的莫过于股东大会实录和大学演讲这两块,解答了我一直以来的疑惑,如果你对投资上也有疑惑,看了很多书籍也感觉没有完全领悟,那么相信我,巴菲特原文值得一看,跟整理成书后完全不一样。我就是这样,巴菲特致股东信书籍看了感觉没看懂,当时还写了不少注释,但看了股东信原文后再回去看书籍才发现当时很多注释的理解都是完全错误的,这就是没有结合前后文理解的原因,单独去看某些话和结合前后理解可能是完全不同的意思。

看到1999年就截止了,后续2000年之后由于巴菲特的体量过于巨大,投资上更偏向于寻找能容纳大资金的目标,而不是追求收益,对我们普通人来说就没多太大价值了,1957-1999这段时间巴菲特的思想变化才是值得我们学习的。

接下来对我学习到的理解简单总结一下,主要分为商业模式,管理层,估值,能力圈以及如何研究企业这几个方面,作为一个阶段性总结便于日后查阅。

商业模式

商业模式我们都不陌生,每个人都告诉你商业模式很重要,首先就要演讲商业模式,但什么是商业模式呢?反正我刚开始是一脸懵逼的,唐朝解释说就是企业靠什么赚钱的模式,有点道理,但好像还是很模糊。段永平说商业模式就是企业赚钱的模式,感觉说了跟没说一样,反正我理解不了。

巴菲特说商业模式最重要的就是护城河。护城河推到尽就是提价权,这样理解虽然比较片面但易于理解了,一家企业最重要的竞争优势就是提价权,这就是我为了方便理解商业模式做的简化,不精准但是好理解。

巴菲特在选择企业时要求有好的商业模式,就是因为好的商业模式具有强大护城河,具备提价权,这样的企业韧性好,确定性高,更容易在十年跨度的时间下存活下来,看企业十年后什么样子说的就是寻找企业的商业模式,也就是护城河。

提价权的来源很多,但最重要最明显的就是品牌,品牌并不是花钱就能建立的,品牌代表的是企业的综合实力,从售前到售后,所有环节带给消费者的印象,一个具备提价权的品牌的建立往往需要很多年的经营,所以这是我们最明显能看到提价权的一个地方。

所以其实我们说商业模式好一般就是说品牌好,用户心智占领好,不好听的话说就是垄断,巴菲特曾公开说希望拥有一座桥梁收费站可以随意提高过路费就是讲的提价权。

管理层

管理层评估又是一个难点,如果管理层是你身边的人,那么你肯定可以轻松判断对方人品如何,是否诚信,但普通人不可能用这种方式去判断,只能通过阅读财报,大量的阅读,管理层在财报里说的话,以及经营成果这些实际的东西不会骗人,或者在企业遇到困难时管理层的表现这些都可以判断管理层是否诚信,但这个没办法通过简单的几个指标就得出结论。

这里说管理层其实不准确,应该用企业文化才对,管理层会迭代,但企业文化很难改变,企业文化说一个抽象概念,但说到底就是企业的三观,“人品”。要判断一个人的三观人品不能通过考试成绩和赚多少钱来简单衡量,需要深入了解才能知道,同样企业也是如此,不可能简单看一些指标整理一些数据就能判断,也需要深入阅读了解。

不过前期可以先通过历史“考试成绩”也就是经营指标来辅助判断,背后的原理就是如果一家企业的企业文化不正,那么长期下来必然显露出来。如果历史经营数据不优秀,那么大概率管理层也是不优秀的,这就要求我们排除掉历史记录过短或者历史记录不好的企业。看历史指标可以从管理层的承诺开始,比如预计下一年度的增长数据开始,看看管理层自己预估的准确度,不一定百分百准,但优秀的管理层一般不会太离谱。接下来可以从毛利率净利率的变化,营收增长率,ROE变化,惊净现比等经营数据以及对待股东的态度判断管理层的能力,主要是用于对比同行,只要明显优于同行就说明成绩优秀了。这些都是历史数据,先从历史数据筛选过去优秀的,经验告诉我们过去一直优秀的未来大概率还会继续优秀。

估值

这个问题是我要去阅读原文的动力,我就是不相信任何的转述版本,就要看原始版本,结合上下文看看巴菲特老爷子到底是如何估值的,不过很遗憾的是巴菲特并没有提到过他自己是用什么公式估值的,好在确实有举例对企业估值的计算过程,也可窥见他老人家使用的公式。

必须要说明的是,用什么估值方法并不重要,重要的是你要有一个估值锚,并参考执行。估值本就是投资中艺术的部分,没有准确的计算公式,只要你的估值逻辑是基于理解企业角度出发,从经营角度出发,无论什么公式估值都是合理的。

巴菲特公式其实没什么神秘的,本质就是价值=利润×PE=利润÷1/PE=利润÷收益率,这个收益率就是他说的折现率,折现率合理取值应该是无风险收益率,但实际他和芒格一般都是用7%作为折现率。

我个人结合格雷厄姆提出的成长股估值公式提炼出更简单一眼就能估值方法,基于十年回本视角,就是**价值=当前正常净利润×买点PE=当前正常净利润×(预期未来十年增长率+8)**作为买点即可。实际估值时只需要算出买点PE即可,非常简单。

格雷厄姆的公式:价值=当期利润×(8.5+两倍预期年增长率)是用的两倍预期未来7-10年增长率+8,算出来的PE都会看起来比较夸张,是因为这个公式实际上是计算的合理估值,并不是买点。公式也不是从逻辑推导出来的,而是从历史数据中提炼出的公式,并且这个公式的结果正好契合自由现金流折现法计算结果,所以才会得出这个带常数的简化公式。

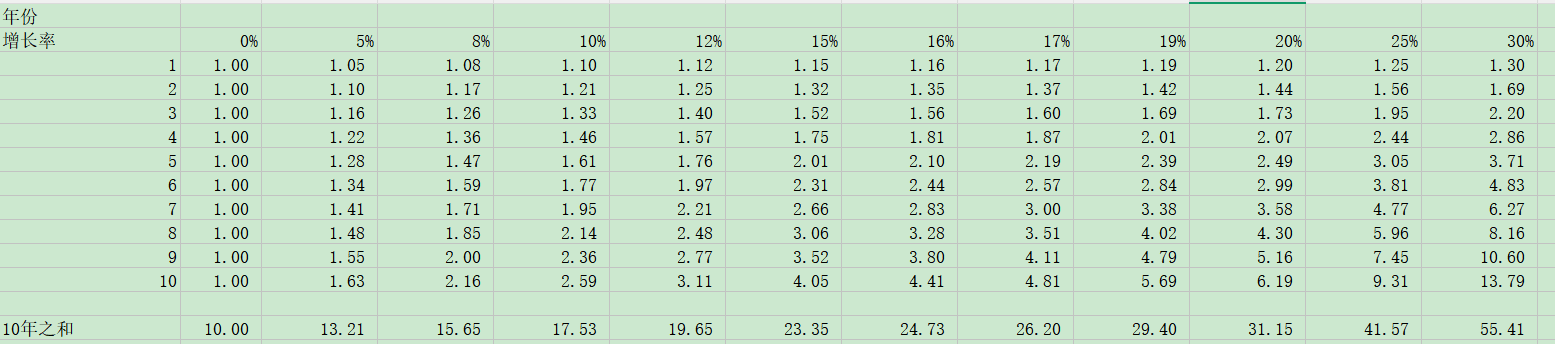

我的公式也带常数8也是借鉴了格雷厄姆公式的逻辑,8的由来是因为根据十年回本要求计算的PE基本正好和增长率+8契合,下表为不同增长率下10年收益之和,也就是十年回本PE

除了0增长以外基本都是契合增长率+8的,不完全准确,但是差别也很小。虽然20%左右增长率开始差别就越来越大了,但没有人真的能用未来十年超过20%增长率来估值吧?即使真的认为能有如此高的增长率,也要尽可能降低预期防止不及预期出现的偏差。

公式本质就是要求十年回本,十年回本意味着未来十年预期年化收益率为10%,这也是巴菲特常提及的要求。

最后,再次重申,估值并不重要,无论用哪种估值公式,核心都是要理解企业,只有理解企业,对未来的判断才越相对准确,否则跟瞎蒙没多大区别。与其追求公式的绝对准确,不如追求对企业的深刻理解。

能力圈

这是我个人认为最多人误解的一个原则,从一开始我就认为扩大能力圈就是研究一个又一个的企业,了解的企业越多能力圈就越大。但我一直也很疑惑,既然每家企业都要研究了才算能力圈,那巴菲特是如何做到拿到一家重来没有看过的企业几分钟就能给出报价的?这个问题我现在终于有了答案。

首先巴菲特确实看过几乎所有上市公司的资料,不是仔细研究,就是大致看下最需要了解的内容,像估值,利润水平,毛利率净利率,ROE,资产负债等历史数据以及趋势变化就行了,有个大致了解,所以巴菲特是真的能说了解所有企业的,但这也不足以说明为什么收购一家非上市公司也能几分钟给出报价,毕竟巴菲特不可能看过所有公司数据。

其次是能力圈并不是研究企业后就算扩大能力圈,而且指理解了一个新的商业模式才叫扩大能力圈,每个行业基本都有其独特的行业特性,了解了这些行业特性以及其运作模式后,就算扩大了能力圈,重要的是商业模式的理解,行业特性的理解。当你了解足够多的行业后,拿到一家新企业看几个重要数据你自然就能快速把它归类到对应行业中去,马上就能理解其商业模式,这样才能做到巴菲特的几分钟给出报价。

当然也并不是要了解所有的行业,有些行业确实很难,那就没必要非得弄清楚,直接归类为太难即可,资本市场的好处就是可以挑选简单的题做,难题可以不做。

如何研究企业

巴菲特认为最好的研究企业方法就是阅读一切,年报,招股书,季报等等。想象自己是一个即将上任的CEO,需要了解这家企业的哪些内容才能上任管理企业。研究一家公司也不是单纯研究一家,而是也要去阅读同行的年报等等,互相做对比,就能看出哪些企业好哪些企业坏了,这一切都是建立在大量阅读上。

在阅读过程中需要带着以下三个问题。

- 一是先判断该行业是不是在自己的能力圈

- 二是需要知道公司哪些内容(想象自己是即将上任的CEO)

- 三是判断是否有护城河,资本回报率如何。

之后看公司哪个地方最亮眼就可以首先从哪里开始了解。研究企业数据最终都要回到定性分析上来,护城河是什么,未来确定性如何,管理层如何,这些都是需要去寻找数据支撑的,总有那么几个点是你投这家公司的核心。如果只研究数据就会陷入迷茫,感觉研究了很多数据,但一旦遇到公司经营波动就会感到慌乱,就是因为没有落到定性分析上,没有抓住主要矛盾。反之,抓住了主要矛盾,那么未来就是不断通过经营数据以及管理层说的话去验证当初的逻辑有没有变化,一旦发现看中的护城河出现了问题就要考虑卖出了。否则就算再怎么有经营波动,只要当初看中的护城河依然没有稳固,那就不需要担心,只是短期波动而已。

最后

以上就是阅读巴菲特股东信以及伯克希尔股东大会实录原文后的一些理解,解答了以前的很多疑惑,今后可以不再对估值公式较劲了,不再对企业研究束手无策了,不再遇到经营波动就感到迷茫,这就够了。