洋河成绩差虽然早有预料,但这么差实在没料到,按理说名优白酒企业要守住营收不大幅度下滑是很容易的事情,白酒本来就分区域,分人群,分口味,这也是全国有如此多白酒企业大家却不用全面价格战都能获得高毛利的原因。那为什么其它企业能基本维持住营收,而洋河却维持不住?

我只能认为爱喝洋河酒的人本来就没那么多,近几年的营收是强行做上去的,否则无法解释,真要有市场,没人是傻子不去做。带着这些问题看看年报,看是否是这样,还是另有原因。

营收288.76亿,下滑13%,净利润66.66亿,下滑30%,现金流46.28亿,下滑24%,都在传递一个信息,那就是四季度极差,因为前三季度净利润就有85亿,然而第四季度后净利润不升反降,虽然四季度下滑是预料之中的事,但下滑如此多还是非常不正常的。

四季度营收只有13亿,但成本却高达32亿,成本中大头是销售费用投放,达到16亿,虽然和往常一样,但前几年费用投放好歹能换来营收,从去年开始就出现费用是投放了,但营收却没增长,而销售费用中广告促销费就占比超过60%。

从2022年开始广告费用披露比较全面,可以看出,近几年增加的费用主要就是促销费,但促销费最多的2024,2023年,也在从2023年开始四季度出现亏损,说明大量的促销费用投放并没有换来等效的营收,尤其2024年四季度。并且投放的还不是品牌广告,而是促销费用,品牌广告还可以说是建立品牌心智的投入,但连续两年促销费用没有带来等效增长就非常不正常了,说明要么就是产生了大量无效投放,要么就是产品力完全不够。我倾向于认为是产生了大量无效投放,这就说明管理层管理的低效。

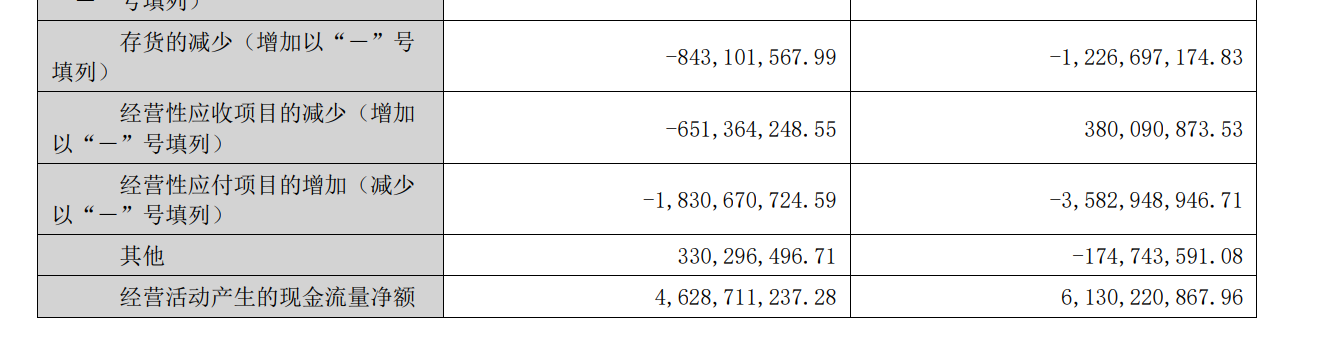

现金流方面近两年也持续萎缩,基本都和净利润差异较大,主要是一方面增加了存货和应收款,一方面合同负债又大幅减少,详见下图。

经营性应收项目增加6.5亿主要是应收款项融资增加的,而经营性应付项目的减少主要是合同负债的减少,应交税费的减少以及其他流动负债的减少,其中最核心的是合同负债,虽然2024年减少并不多,但这是在2023年大幅减少的基础上,实际已经很少了。

按照以往的分析,洋河产品力并不差,只要管理层能好好经营,绝不至于出现如今这么差的情况。尤其是2025年一季度的业绩,基本可以宣告全年也就顶多50多亿利润了,这还算乐观了,按照如今管理层的能力,可能也就40多点,直接回到2014年整个白酒行业寒冬的时候,这还是经过10年发展的情况下,这绝对不是洋河产品力的问题,只可能是管理层的失职。结合之前的传言,基本就坐实了。在这种情况下,洋河的投资逻辑就变了,虽然商业模式是最重要的,但管理层同样重要,就算商业模式再好也不能乱来,况且洋河的商业模式也并不是顶级。优秀的商业模式+不负责任的管理层,只能放弃,认错出局。

虽然洋河有承诺2024-2026年不低于70亿分红,看起来非常不错,但如果收入不足以维持的话根本就无法长期实施。从一季度看现在的洋河看起来正在丢掉原本的客户群体,而且速度非常快。

总结一下,洋河本身商业模式不错,又是八大名酒之一,有自己的客户群体,白酒这个特殊的行业有天然的差异化优势,只要管理层老实经营,不说有多少成长,起码守住已有的客户群体是没有问题的。即使宏观经济下行,也应该能保证不下滑太多。

然而洋河由于众所周知的内部原因,重心似乎安全不在经营了,我本以为管理层最起码会尽可能平衡经营和内部关系,尽可能保证经营,但可能是我想太多了,能做出传言那些事的恐怕根本不会在乎所谓的股东利益。在这样的条件下,投资逻辑已经不存在了,只能认错。

从这个案例也更加深刻认识到投资首先要符合大逻辑,即 好商业模式+好企业文化+好价格,尤其是前两个中任何一个都不可以有问题,满足前两个条件的情况下,价格反而是最不重要的。