读完腾讯2025年年报,我的感觉是腾讯还是一如既往的稳健。

当各家企业都在比拼参数、无脑All in AI的时候,只有腾讯在实实在在把AI变成真金白银的利润。究竟是把所有身家都All in AI的好,还是理性地把AI变成利润的好?每个人心中自有答案。但至少在投资者角度上,在不确定中追求确定性才是最重要的。

一、财务表现

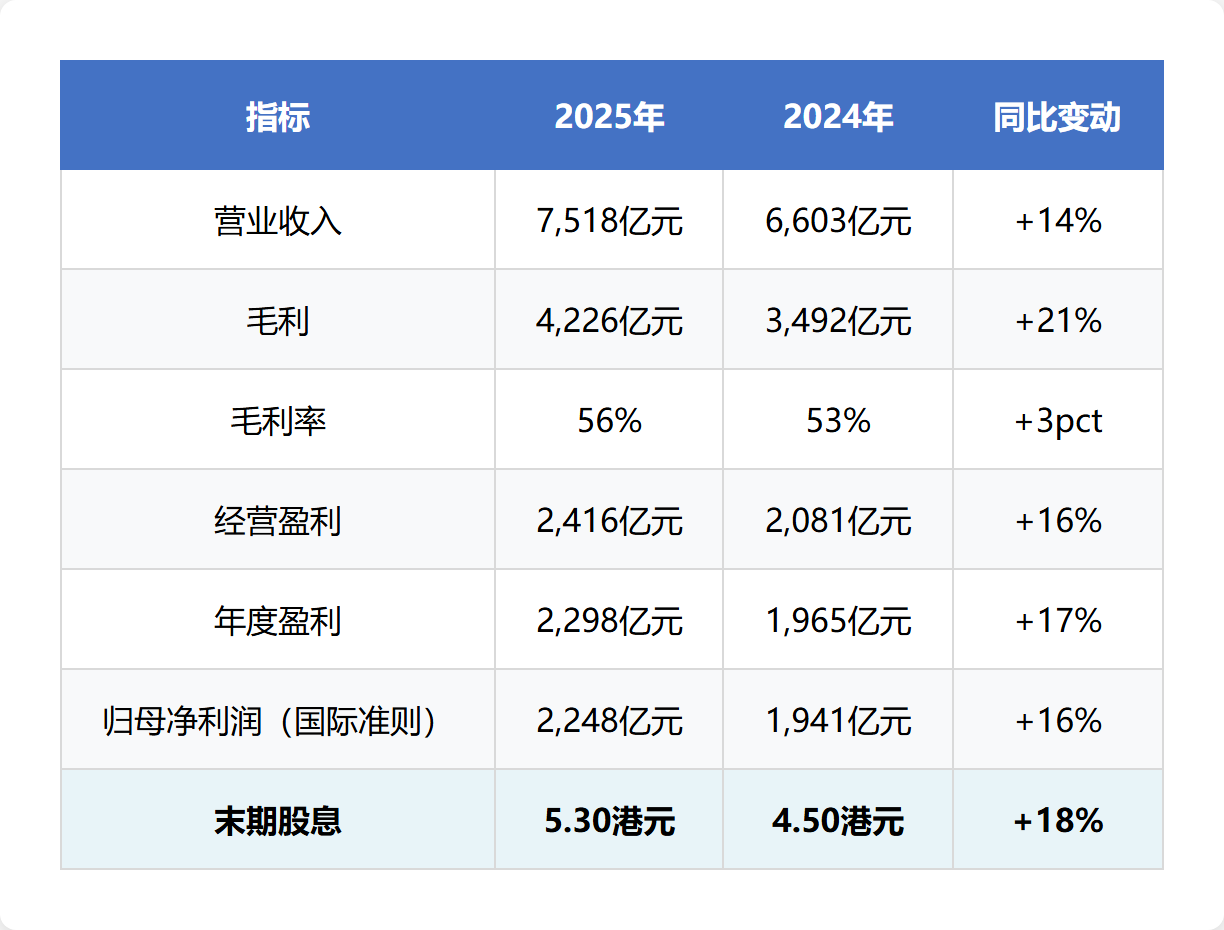

先来看核心财务数据:

千亿营收体量上还能保持两位数增长,这在大型互联网公司中并不多见。更难得的是毛利率从53%提升到56%,说明腾讯的盈利能力在增强而非减弱。

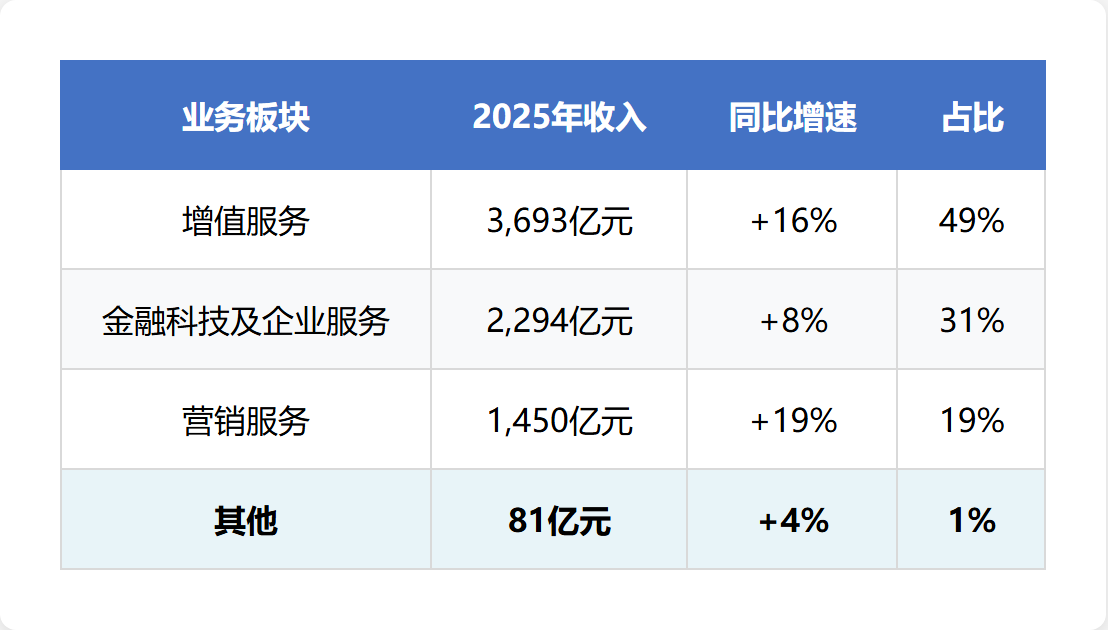

拆开收入结构来看,三大业务板块表现差异明显:

增值服务仍是最大收入来源,占比近一半;营销服务增速最快,达到19%;金融科技及企业服务增速8%看似平平,但内部结构有亮点——企业服务增长接近20%,腾讯云实现规模化盈利。

二、核心业务

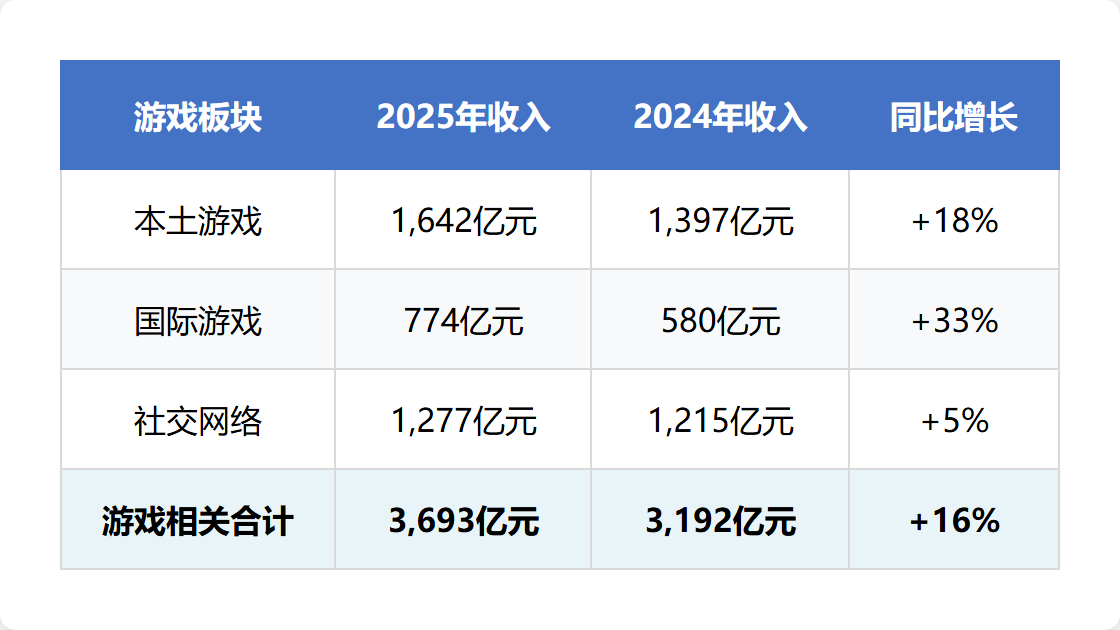

2025年腾讯游戏业务的感受就一句话:可持续性极强。

长青游戏+新游爆发形成接力赛,《三角洲行动》的成功是关键变量。这款射击游戏日活突破5,000万,流水位居行业前三。它证明了腾讯游戏的可持续性——老游戏《王者荣耀》《和平精英》依然能打,新游戏又能接棒,形成正向循环。

更值得关注的是国际游戏已经接近本土市场的一半(774亿 vs 1,642亿)。国际游戏市场接近本土市场的一半了,说明腾讯游戏在海外也是很能打的,未来游戏市场可以依靠海外的增长贡献增量。

不难看出,游戏就是腾讯持久的印钞机,可以不断支持腾讯的投资业务。作为基本盘,腾讯在游戏行业的竞争优势非常明显,行业内实力是独一份的,第二名的网易差得都远。相比于阿里的基本盘淘宝,游戏业务的商业模式更好、更稳固。

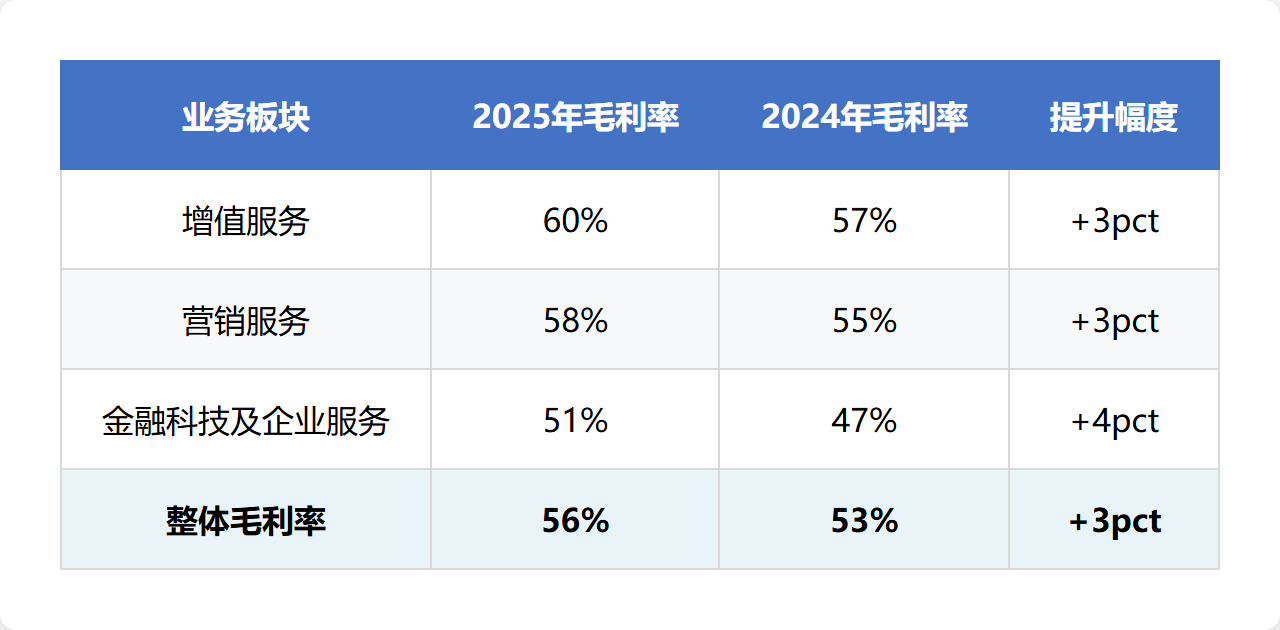

这份财报最让我满意的一点是:主要业务的毛利率都得到空前增长。

毛利率提升主要得益于AI和业务的深度整合。说白了,AI在腾讯不是用来炫技的,而是真正提升了效率、降低了成本。

广告业务是最好的例证。营销服务收入增长19%至1,450亿元,主要得益于AI驱动的精准投放——成本更低,曝光更高,广告单价提升。视频号总使用时长同比增长超过20%,但广告加载率只有约3%,远低于抖音的15%、快手的10%,增长空间还很大。

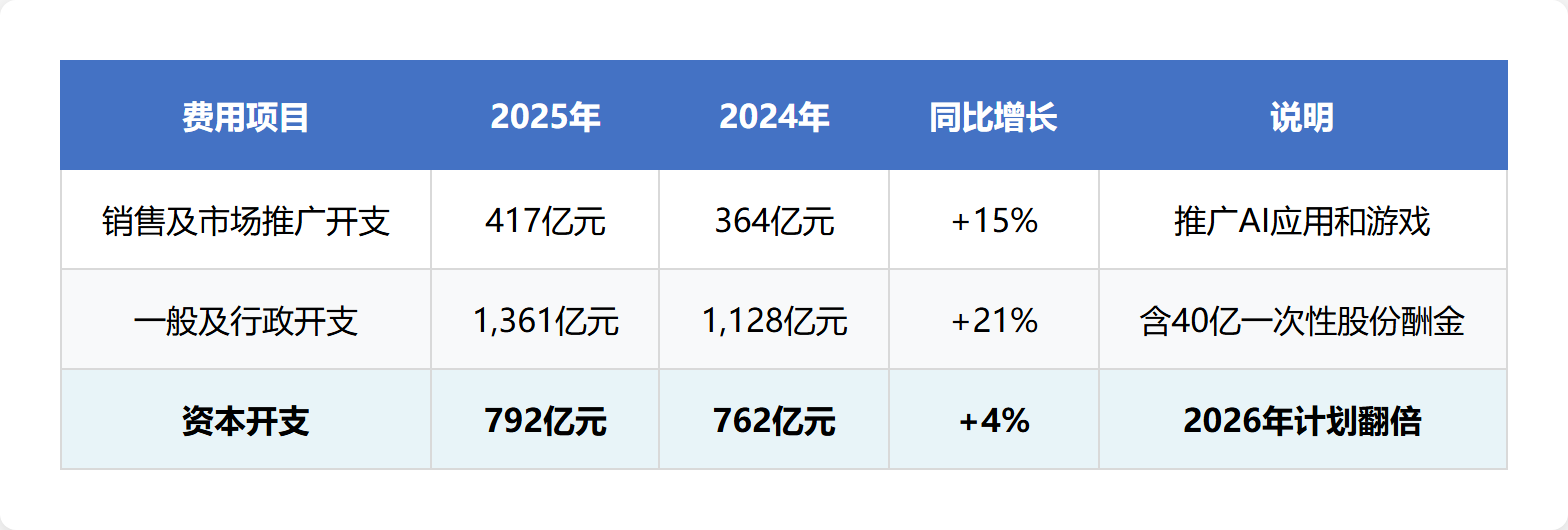

三、现金流与费用

相比那些疯狂烧钱的公司,腾讯的费用控制做得相当理性。

销售费用增长15%,主要是为推广AI应用和游戏,增长幅度控制得很好,和收入、利润的增长保持一致。

管理费用增长21%,主要是研发费用的增长和一些一次性的开支(包括40亿元的一次性股份酬金开支)。考虑到AI军备竞赛的背景,这个增速完全可以接受。

买股票就是买公司,买公司就是买公司未来自由现金流折现。

自由现金流 = 经营活动现金流净额 - 资本开支

但我认为国际准则净利润比自由现金流更能代表腾讯真实的盈利能力。原因是:资本开支有很多是为未来更高的盈利做的投资,如果完全把现金支出都扣除,那么自由现金流实际上被低估了。而且年度波动比较大——2026年资本开支翻倍,自由现金流可能就非常低,但后续自由现金流可能一下冒出来非常高。站在长周期角度看,国际准则净利润更具有代表性。

在港股会计准则下,腾讯同时披露两套利润指标:国际准则净利润和非国际准则净利润。两者的区别需要搞清楚:

我倾向于用国际准则净利润来代表腾讯真实的盈利能力。另一个原因是:股权激励虽然是非现金支出,但它是实实在在的费用——员工确实因为持股而接受了低于市场水平的现金薪酬。如果不用股权激励,公司就得用现金支付更高的工资。

所以国际准则净利润2,248亿元更接近腾讯真实的经营现金流,也是我更看重的指标。

关于投资资产,年报显示:

有人可能会问:净利润中已经包含了投资资产的收益,是否应该不再加回投资资产的价值?

我的答案是要加回。投资资产的价值不会因为计入了净利润就不值钱了。打个比方:假如你开一家面馆,每年赚10万元,市场价值50万,你开5年赚了50万,然后转让卖出的时候你不可能说不要钱吧?还是得按市场价50万去卖吧。

所以投资资产的价值不会因为计入了净利润而降低。投资资产虽然是非经常性损益,但在腾讯这里其实就是经常性的。

四、估值

当前估值肉眼可见的便宜。用十年回本估值法,我预计未来十年年化增长率分为三个档次:

*万亿投资资产打5折计入

当前市值约3.99万亿人民币(约4.5万亿港元)。

也就是说,即使按照悲观预期,当前市值都已经满足买入条件,已经是肉眼可见的便宜了。

如果按中性情景(10%增长,18倍PE)、加回投资资产后4.55万亿的估值,当前价格还有约14%的上涨空间。

2025年腾讯回购了800亿港元,末期股息增至5.30港元(+18%)。管理层暗示2026年可能减少回购以投入AI,这对看重股东现金回报的投资者来说是个负面信号,但从长期看是正确的选择。

五、护城河

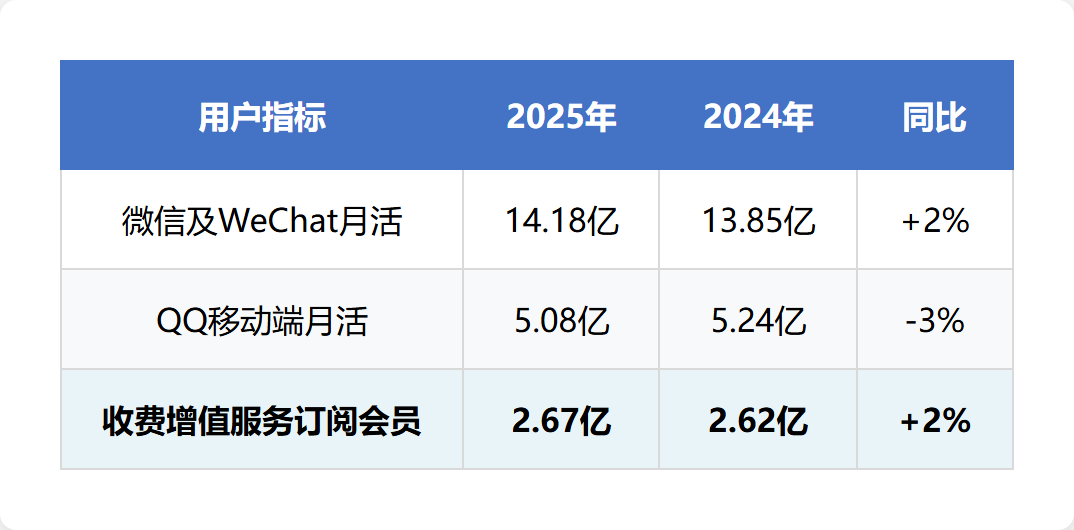

腾讯的竞争力并没有减弱。微信月活超过14亿,同比还在增长,护城河非常深厚。

很多人觉得腾讯AI上落后了,实际上腾讯在AI应用上并不落后,各个业务都深度融合了AI。在其他公司AI可能还处于发育烧钱阶段,但腾讯早已实现盈利提质增效了。

落后只是在大模型基座能力上,目前大模型迭代非常快,未来如何还是未知数,未必会一直落后。大多数新兴行业最终活下来的都不是当初那一批头部玩家,当前AI还在比拼大模型能力,处于行业早期阶段,未来未必不会领先。

当行业进入AI应用落地阶段才是腾讯的舒适区。腾讯最擅长的就是微创新以创造极致的用户体验,这是腾讯的基因。

微信已经在内测智能体,整合小程序能力,目前已经放弃推广独立APP,转向复用微信社交红利。这说明腾讯清楚自己的优势在哪里——不是做一个独立的AI应用,而是把AI融入14亿用户每天都在用的微信。

另外一个小细节:2025年员工数量为115,849人,总薪酬为1,307亿元,人均年薪约112.8万元。腾讯的薪资待遇很好,这也是吸引顶尖AI人才的基础。

六、结论

腾讯2025年财报给我的总体感受是:这是一家理性、务实、有耐心的公司。

当所有人都在为AI疯狂时,腾讯选择了最务实的路径:让AI产生利润,而不是让利润为AI殉葬。

我的核心判断:

第一,游戏业务依然是最稳固的护城河,长青游戏+新游爆发形成正向循环,国际游戏接近本土一半,未来靠海外贡献增量。

第二,AI投入是必要的战略支出,腾讯有足够的现金储备(现金净额1,071亿元)承担这场豪赌,且AI已经开始产生实际利润。

第三,当前估值处于很低,即便按照悲观预期,3.99万亿的市值也已经满足买入条件。

第四,腾讯在AI应用层面并不落后,当行业进入AI落地阶段才是腾讯的舒适区。

腾讯仍是中国互联网领域最值得长期持有的公司之一。不是因为它最激进,而是因为它最理性。

免责声明:本文仅为个人学习笔记,不构成投资建议。股市有风险,投资需谨慎。