陕西煤业以8PE的价格出现在我的视线里,并且近一年内股息率达到6.6%,单2024年度分红股息率也有5.6%。对比当下可怜的无风险利率显得尤其诱人,研究下作为分红股备用。

公司简介

公司于 2008 年 12 月成立,于 2014 年 1 月在上交所上市,公司主要从事煤炭开采、洗选、运输、销售以及生产服务等业务,煤炭产品主要用于电力、化工及冶金等行业。

2008 年 12 月 12 日,陕西省国资委同意陕煤化集团以评估后的煤炭主业经营性净资产和货币,陕煤化集团控股的铜川煤业、韩城煤业、澄合煤业以评估后的煤炭主业经营性净资产,中国三峡总公司(现更名为中国三峡集团)、华能开发公司、陕西有色、陕鼓集团以现金出资共同发起设立本公司。

公司于2014年1月28日在上海证券交易所挂牌上市,股票代码为601225,发行股票10亿股,公众股占比10%,每股发行价格4元,发行市盈率5.61倍,募集资金40亿元,总股本达100亿元。

上市以来营收由2014年411亿增长到2024年1841亿,十年年化约16%,净利润从28亿增长到365亿,十年年化约29%,股价从上市第一天2.77(前复权)收盘到今天19.95,年化约22%。

业务构成

2024年营收1841亿,其中煤炭业务营收1626亿,毛利602亿,净利润366亿,毛利率32.69%,净利率19.85%。根据2024年报中按行业划分可分为煤炭采掘业,电力,铁路运输业和其它,其中煤炭采掘业占比88%,电力占比9%,铁路运输占比不足1%,其它占比2%。

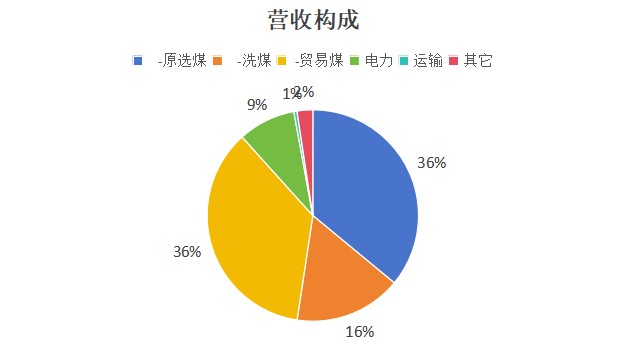

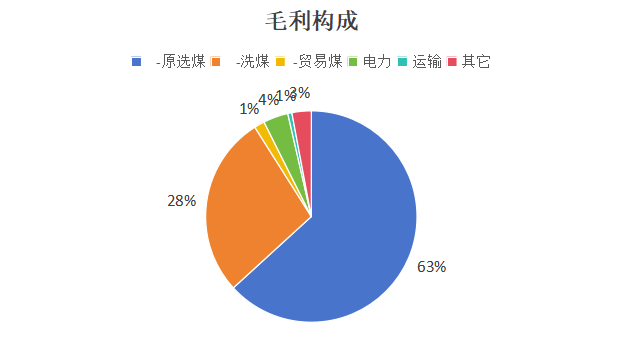

按照产品划分可分为自产煤,贸易煤,电力,运输和其它。自产煤营收占比52%,毛利占比91%,是公司最主要的利润来源。贸易煤营收占比36%,但毛利率仅1%,贡献毛利只有1%。电力毛利占比3.8%左右。所以研究陕西煤业的业务主要就是研究自产煤,其中又以原选煤为主。至于这些专业名次的解释下期再研究。

产能构成

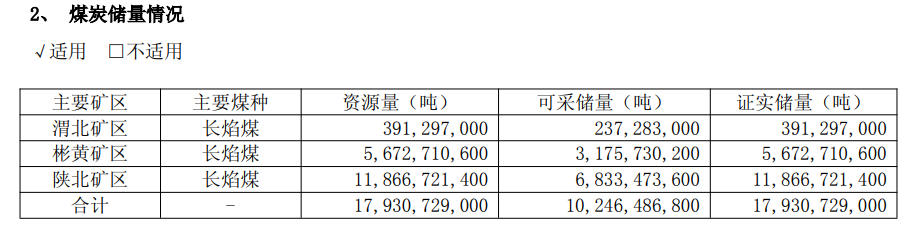

公司2024年核定产能1.62亿吨,拥有煤炭储量 179.31 亿吨、可开采储量 102.46 亿吨,可开采年限 70 年以上。97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区,特别是陕北地区煤炭赋存条件好,埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。产煤区 90%以上的煤炭储量属于优质煤,煤质优良,属特低灰、特低磷、特低硫、中高发热量的优质动力煤、气化煤和理想的化工用煤。

资产负债分析

资产端生产资产占比60%,主要是固定资产占比大,属于重资产行业,后续分析需要多关注折旧摊销和资本开支对利润的影响。再看生产资产所创造的收益,2024年税前利润438亿,生产资产合计1389亿,税前利润÷生产资产≈31%,也就是说陕西煤业每投入100元可获得31元的收益,收益显著高于社会平均水平,说明利润有一部分是由生产资产之外的资产带来的。

应收款46亿,对比负债端的应付225亿左右,说明行业地位稳固,基本可以大量占用上下游资金。

负债端主要是生产经营产生的负债,占比约80%,有息负债占比大约18.5%,货币资金÷有息负债≈1.6,偿债能力没有问题。

投资资产部分占比较高,总共356亿,基本达到1年的净利润了,但其中大部分是长期股权投资,很难说是不是非主业资产,整个投资单看公允价值计量部分大约85亿,可以将这部分看作非主业资产,大约是4%左右。投资部分亏损较大,需要单独分析。

整体来说,陕西煤业属于重资产行业,但投资回报率很好,远高于社会投资平均水平,应收应付上可以占到上下游的便宜,说明企业本身竞争力强势。但投资部分亏损较大,可能存在不聚焦主业的问题。

现金流分析

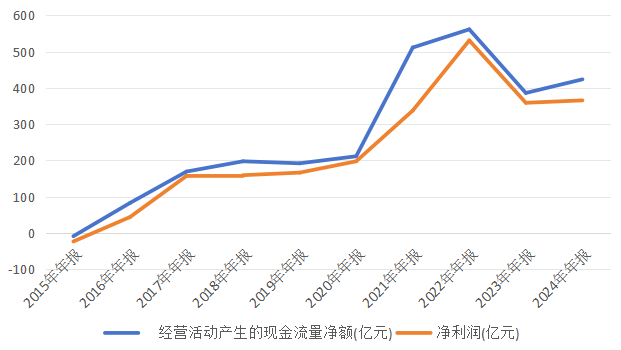

经营活动现金流净额大于净利润,说明赚来的都是真金白银,这一点好评,只有持续的现金流企业才能稳健发展。

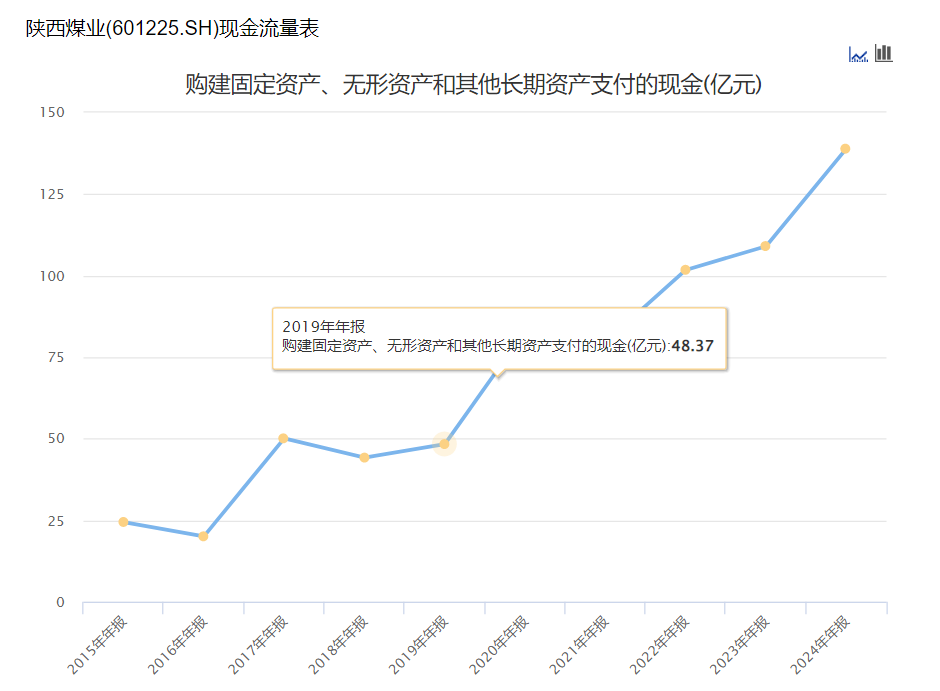

构建固定资产,无形资产和其他长期资产支付的现金持续增长,一般把这一项视作资本支出,从2014年上市到2024年资本开支年化增速约17%,基本跟营收增速一致,远低于净利润的增速,所以基本可以得出结论,陕西煤业不需要大量资本投入即可维持当前盈利。

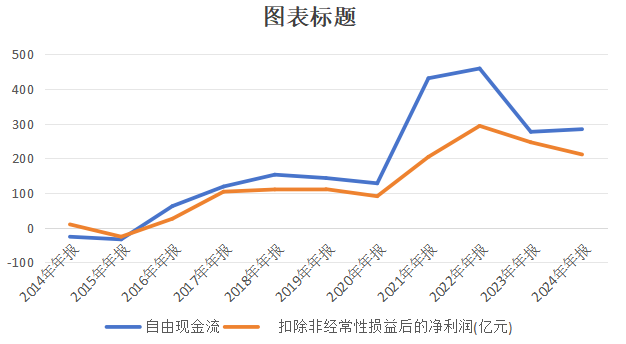

用经营活动现金流净额-构建固定资产,无形资产和其他长期资产支付的现金来近似计算自由现金流和归母净利润对比发现两者几乎一致,所以日常陕西煤业可以使用扣非净利润来代替自由现金流。

杜邦分析

净资产收益率24%,其中净利率12%,资产周转率不到1,权益乘数为2.35,看起来类似银行模式,但资产中大量的固定资产拉高了总资产,实际杆杆并不高,属于是净利率和权益都发力的情况。

成长分析

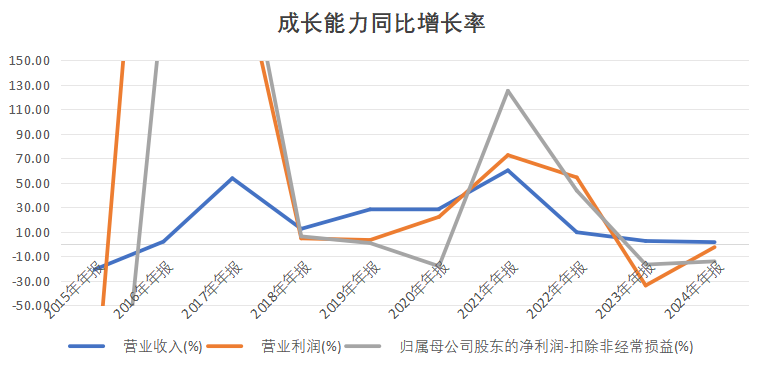

前文分析了,上市以来营收由2014年411亿增长到2024年1841亿,十年年化约16%,净利润从28亿增长到365亿,十年年化约29%。所以陕西煤业和印象中的低增长靠分红的形象不太符合,原本以为成长应该很低,主要依靠大量分红,实际上成长能力并不差,甚至还很好。根据资本开支分析,成长来源主要是新增投入,因为后续成长分析主要分析未来有多少可以新增投入的空间,这就是成长空间。

不过从增长率分析,还是明显看出周期波动,营收增长相对稳定,没有大起大落,但利润起伏很大,观察价值不是很大。从营收看2017年2022年这一段时期贡献了上市以来的大部分增长,从2022年开始至今营收增长率不断下滑维持在低位,2024年几乎没有增长,因此后续分析主要集中在未来回顾之前的快速成长原因以及未来成长空间。

盈利能力分析

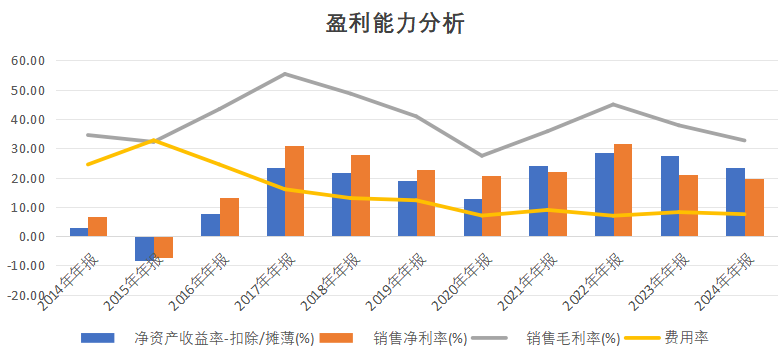

扣非ROE和净利率基本都在20%左右,在成长快速的2017-2022年期间有明显周期,毛利率净利率ROE的走势基本一致,2017-2020年一路下滑,之后快速回升,自2022年高点后持续下滑,看起来当前正处于下一个下滑周期。

费用率则没有表现出周期性,始终是一路下滑,到近几年比较稳定,费用中主要是管理费用,销售费用几乎没有,说明陕西煤业的销售并不依赖需求端,而是在于供给端,只要能产出就能卖出去,这跟消费行业不同。

总结

陕西煤业是一家以产煤卖煤为主业的国企,业务具有明显周期性。资产负债表稳健,负债率低,没有债务风险,但投资亏损较多,可能存在不聚焦主业的情况。

作为一家重资产企业,能保持了20%左右的净利率和净资产收益率,没有使用大量杠杆提高盈利能力是很少见的。并且企业现金流充裕,扣非净利润基本就可以当做是自由现金流。符合净利润为真,维持当前利润无需大量资本投入的要求,但尚不清楚是否满足净利润是否可持续,有待后续研究。