煤炭的形成和分类

煤炭是一种不可再生资源。煤炭是植物残骸埋在地层下经过泥炭→褐煤→烟煤→无烟煤的转变过程。

按照煤化程度,可分为褐煤、烟煤、无烟煤三大类。

褐煤碳化程度较低,含碳量一般在60%~70%之间,外观呈褐色,具有含水量高、高挥发 分、低热值、低燃点等特征;

烟煤含碳量一般在74%~92%之间,多呈黑色而有光泽, 具有较高挥发分、较高热值、易结渣、污染较大等特征;

无烟煤含碳量一般为 90%~ 98%之间,呈黑色且有金属光泽,具有低挥发分、高燃点、高热量、低污染等特征。

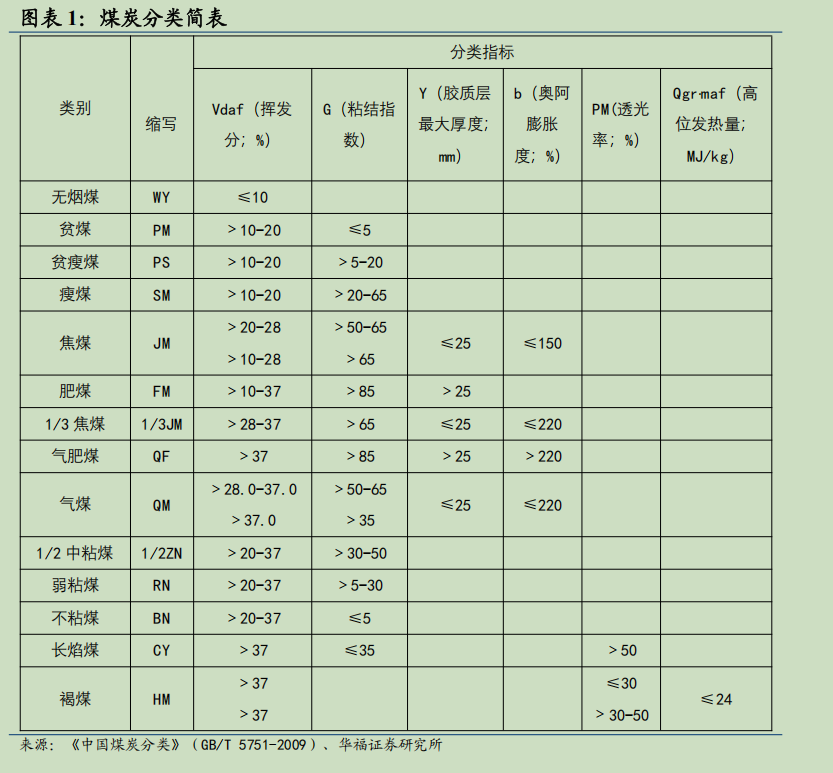

烟煤按照挥发分(指煤中的有机物质受热分解产生的可燃性气体)和粘结性,划分为贫煤、贫瘦煤、瘦煤、焦煤、肥煤、1/3 焦煤、气肥煤、气煤、1/2中黏煤、弱黏 煤、不黏煤及长焰煤。

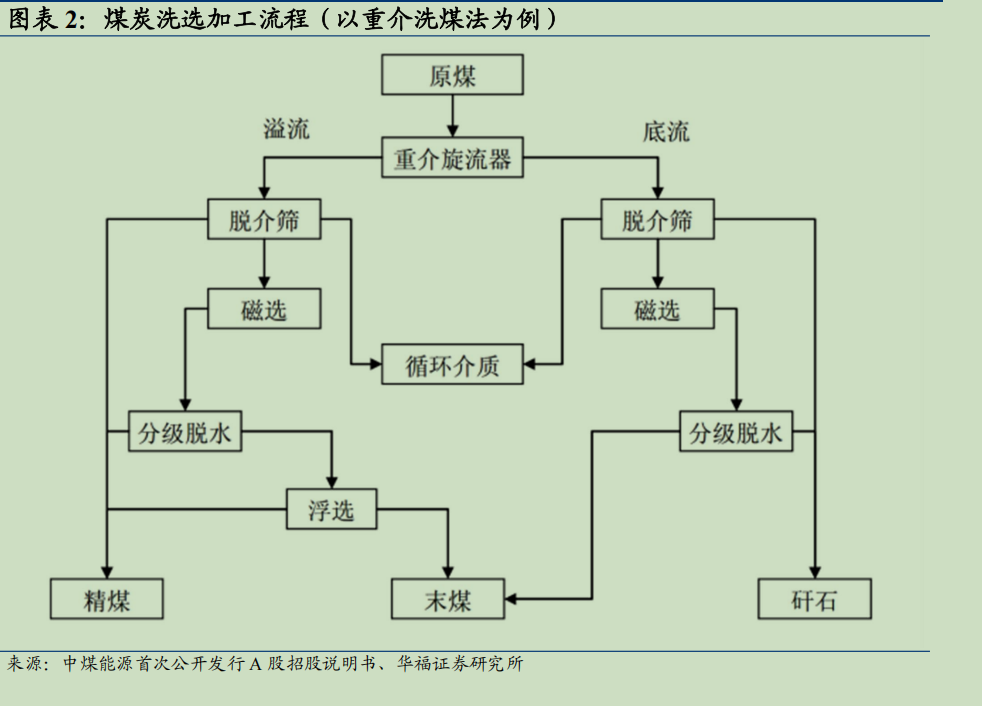

从矿井中开采出来的煤炭是原煤,原煤一般指开采出来后,只选出可见矸石,不经过任何加工的煤炭,一般含有较高的灰分和硫分。原煤通过洗选加工(洗煤)剔除杂质,以重介洗煤法为例,原煤经过重介旋流器、脱介筛等,经历磁选、脱水、浮选等流程使得混杂在煤中的矸石与其他杂质进行分离,最终得到精煤等产品,满足不同用户对煤炭质量的指标要求。按加工方法,煤炭产品可划分原煤、筛选煤、洗选煤和精煤四大类。

煤炭粒度对于燃烧性能、运输效率和环保等方面均具有重要影响,一般来说,细小的煤粉便于运输,且燃烧更充分,热值更高,有助于减轻大气污染的程度。

按照粒度大小可以划分为12 类:特大块(粒度>100mm)、大块(粒度在 50~100mm)、混大块(粒度>50mm)、中块(粒度在 25~50mm,或 25~80mm)、小块(粒度在 13~25mm)、混中块(粒度在 13~50mm,或 13~80mm)、混块(粒度>13mm,或>25mm)、混粒煤(粒度在 6~25mm)、粒煤(粒度在 6~13mm)、混煤(粒度<50mm)、末煤(粒度<13mm,或<25mm)、粉煤(粒度<6mm)。

煤炭按照实际用途,可以分为:动力煤、炼焦煤和其他煤化工用煤。

动力煤

动力煤一般指以发电、机车推进、锅炉燃烧等为目的,产生动力而使用的煤炭。我国动力煤以国产为主,进口作为补充。

实际上从流向角度看国家对于煤炭生产企业卖给发电,供热企业用作燃料的煤炭,都看作是动力煤。

从热值角度看,热值低于 6000 千卡的煤炭只要没有证据证明用作非动力用途的都是视作动力煤。

从品类来看,动力煤一般包括褐煤、长焰煤、不粘结煤、贫煤;气煤以及少量的无烟煤。

炼焦煤

炼焦煤一般是指在隔绝空气条件下加热,能软化形成胶质体并结为焦炭的烟煤。烟煤中适用于炼焦用煤的有气煤、气肥煤、1/3 焦煤、肥煤、焦煤、瘦煤六个亚类。炼焦煤主要用于焦炭,焦炭通常按用途分为冶金焦、气化焦和电石用焦等。

煤化工

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。

传统煤化工主要指“煤-电石-PVC”、“煤-焦炭”、“煤-合成氨-尿素”三条产业路线。

现代煤化工主要以洁净能源和精细化学品为目标产品,包括煤制油、煤制气、煤制甲醇、煤制二甲醚、煤制烯烃、煤制乙二醇等。

根据 2023年6月国家发展改革委等部门发布的《关于推动现代煤化工产业健康发展的通知》,从严从紧控制现代煤化工产能规模和新增煤炭消费量,《现代煤化工产业创新发展布局方案》明确的每个示范区“十三五”期间 2000 万吨新增煤炭转化总量不再延续。优先完成国家明确的发电供热用煤保供任务,不得通过减少保供煤用于现代煤化工项目建设。

我国煤炭的保有量和分布

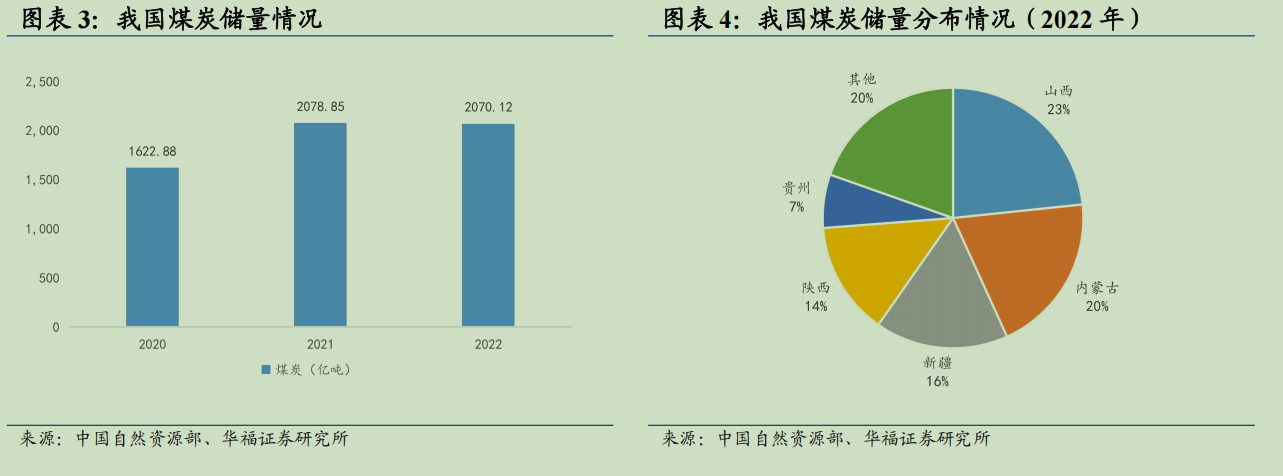

2022年我国煤炭总储量为 2070.12 亿吨,较去年减少 8.73 亿吨,其中煤炭储量最丰富的地区依次是山西(23.34%)、内蒙古(19.86%)、新疆(16.51%)、陕西(14.06%)、贵州(6.63%)以及其他地区(19.6%),煤炭储量分布比较集中。

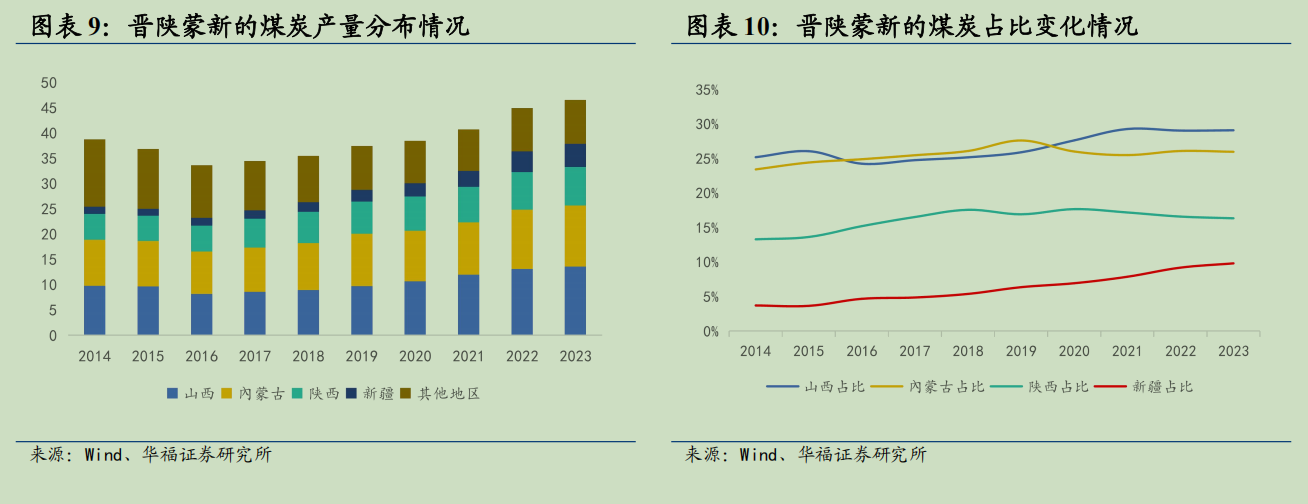

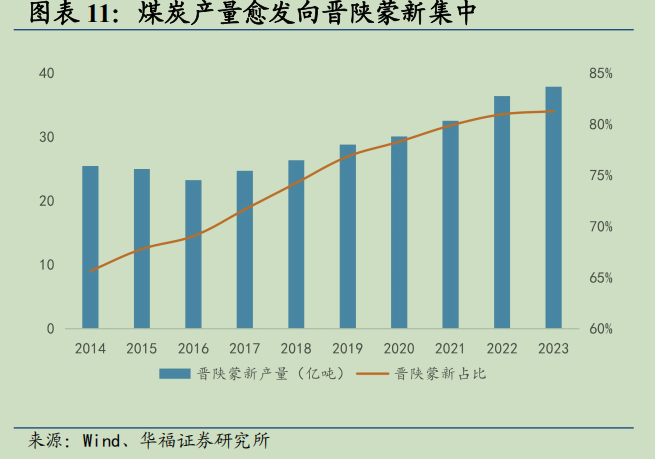

2023 年晋陕蒙新四省(区)原煤总产量 37.86 亿吨,占全国原煤总产量的比重从 2014 年的 65.64%提升至 81.27%。其中,煤炭储量较丰富的新疆(2022 年储量占比 16.51%)近年来煤炭产量提升显著。随着山西、蒙西、蒙东、陕北、新疆五大煤炭供应保障基地的持续优化建设,预计未来煤炭产能还将继续向晋陕蒙新四省(区)集中。

全球煤炭产量分布

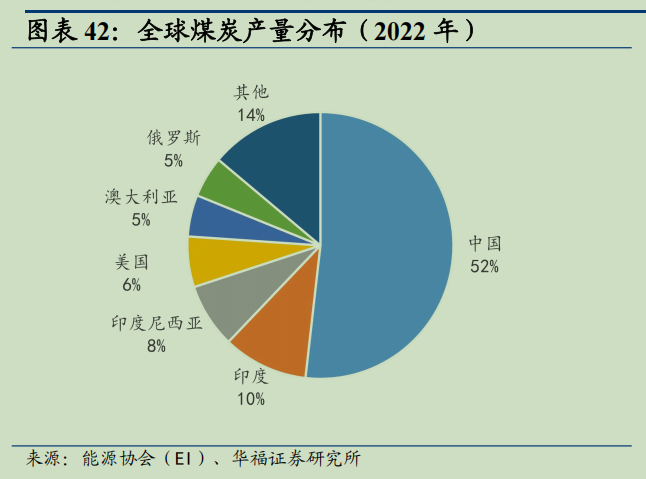

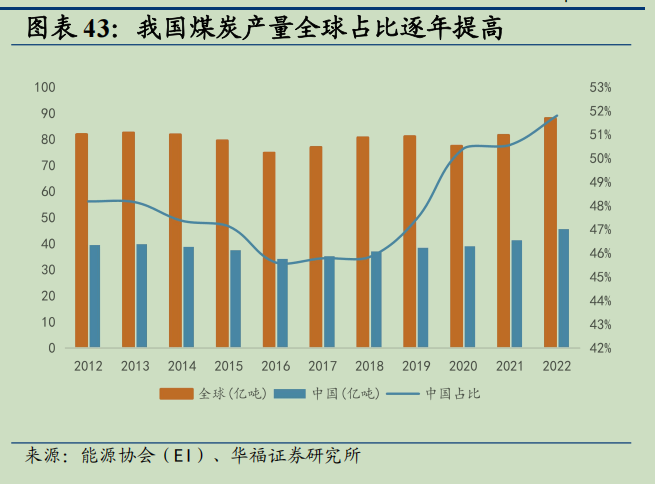

自 2016 年起,我国煤炭产量全球占比逐年提高,至 2022 年我国煤炭产量占比高达 51.8%。除了我国煤炭产量全球占比最大外,其他重要煤炭生产国家分别是印度(10.35%)、印度尼西亚(7.81%)、美国(6.13%)、澳大利亚(5.04%)、俄罗斯(4.99%)以及其他国家或地区(13.89%)。

能源结构

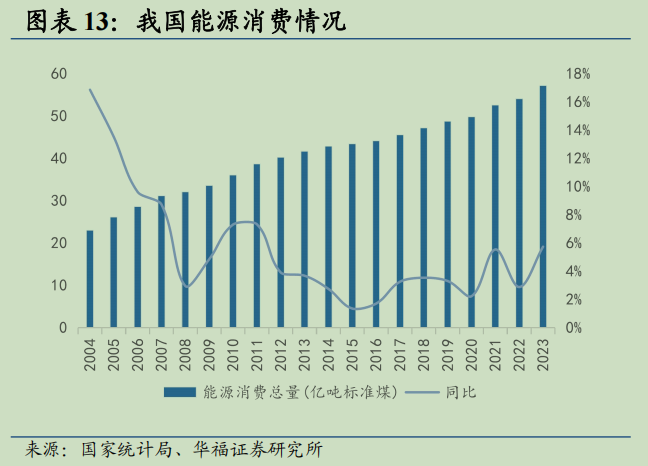

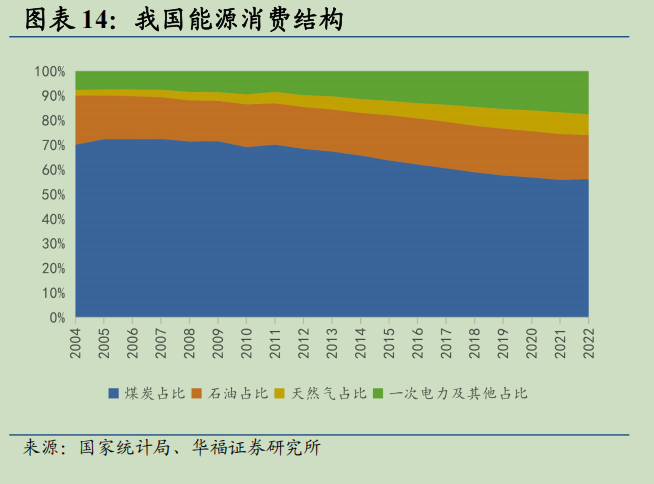

煤炭仍然是能源消费的主体,整体来看,我国煤炭供需呈现总体宽松、结构性紧张的特征。虽然水电,风电,光伏等在能源中占比越来越高,但都有各自的缺点,如水电出力不均衡、风电光伏不稳定等,导致用煤的火电仍在能源结构中占据主体位置,煤炭仍是不可或缺的能源。

2022 年煤炭占能源消费总量的比重达到 56.2%,比上年上升 0.3 个百分点;天然气、水电、核电、风电、太阳能发电等清洁能源消费量占能源消费总量的 25.9%,比上年上升 0.4 个百分点。

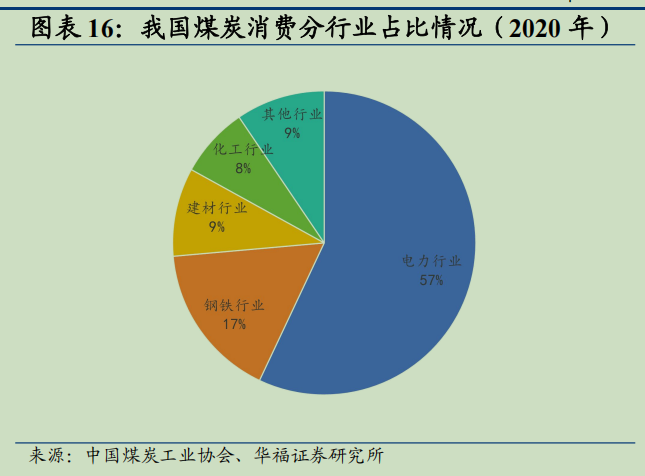

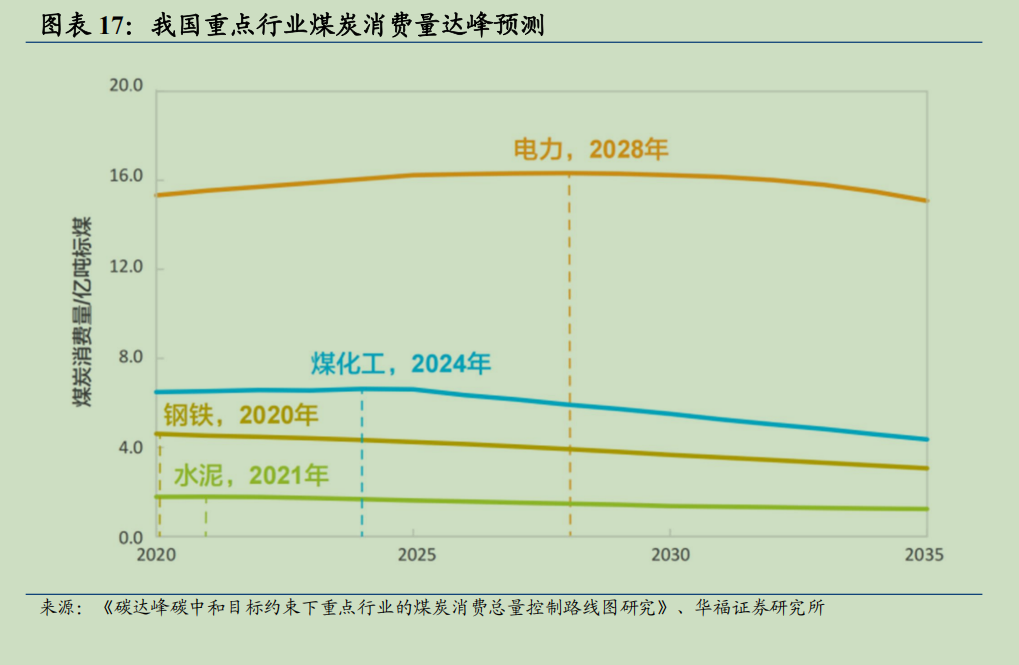

2020年,我国电力、钢铁、建材、煤化工四个重点行业煤炭消费总量占煤炭消费总量的 90.51%,其中,电力行业煤炭消费占比最大,高达 57.02%,其次是钢铁、建材和煤化工 ,占比分别达 16.58%、9.4%和 7.51%。

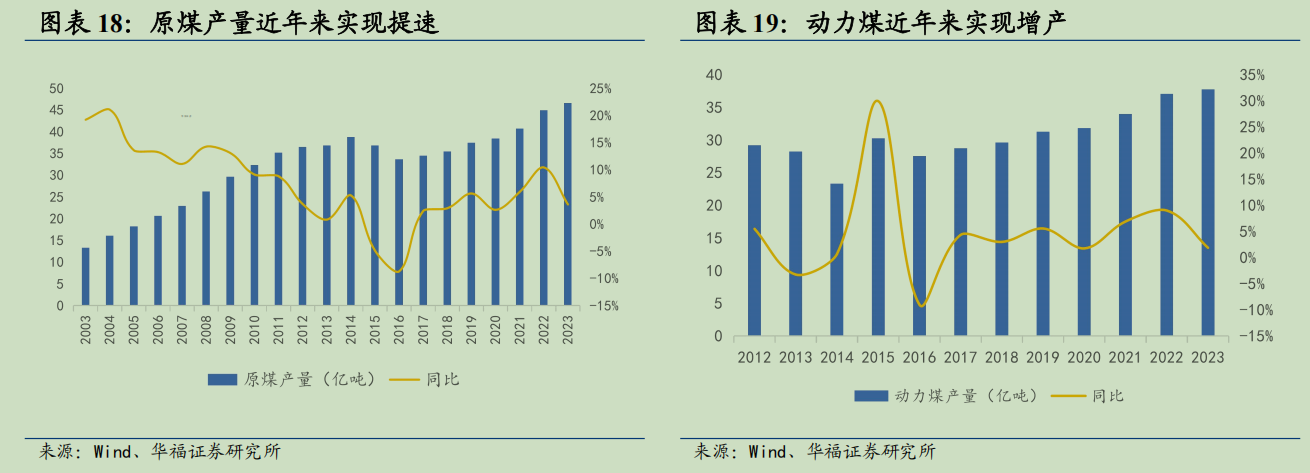

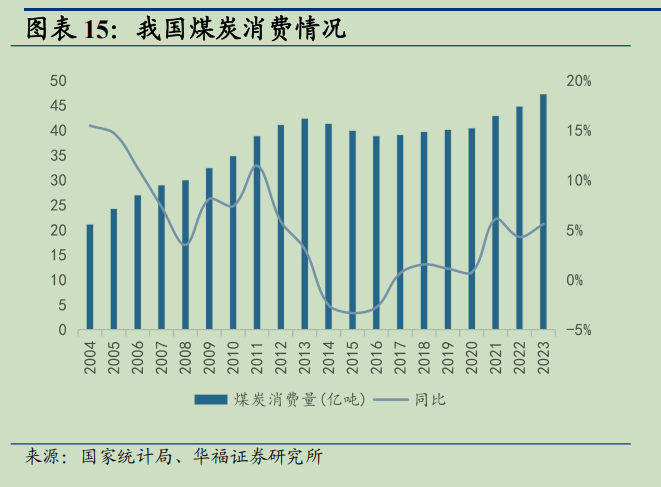

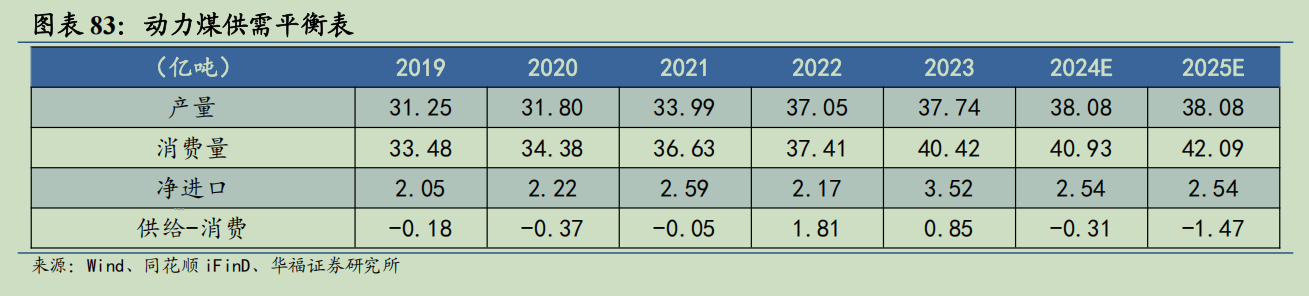

我国煤炭消费中主要是动力煤,占比大约接近80%。并且近年来产量逐步提升。

碳达峰限制

《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》提出,要落实 2030年应对气候变化国家自主贡献目标,制定 2030 年前碳排放达峰行动方案。要完善能源消费总量和强度双控制度,重点控制化石能源消费。煤炭消费作为最主要的能源来源(2023 年占能源消费总量 55.3%)是减少大气污染物和碳排放的重要阵地;

预计电力行业的煤炭消耗在2028年达到峰值,煤化工在2024年,钢铁2020年,水泥2021年。

全球煤炭供需

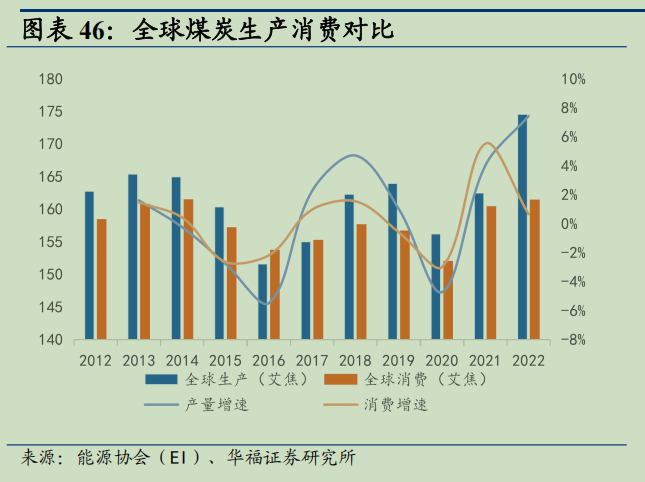

从全球范围来看,煤炭生产始终大于煤炭消费量,对于国际煤价长期形成压制。

全球煤炭进出口贸易

2022 年煤炭进口最多的国家或地区依次是中国(17.95%)、其他亚太地区(17.61%)、印度(15.42%)、欧洲(14.99%)、日本(14.84%)、韩国(10.39%)以及其他;煤炭出口最多的国家或地区依次是印度尼西亚(28.31%)、澳大利亚(25.85%)、俄罗斯(16.49%)、美国(6.92%)、南非(5.38%)、哥伦比亚(4.89%)以及其他。

我国煤炭进口情况

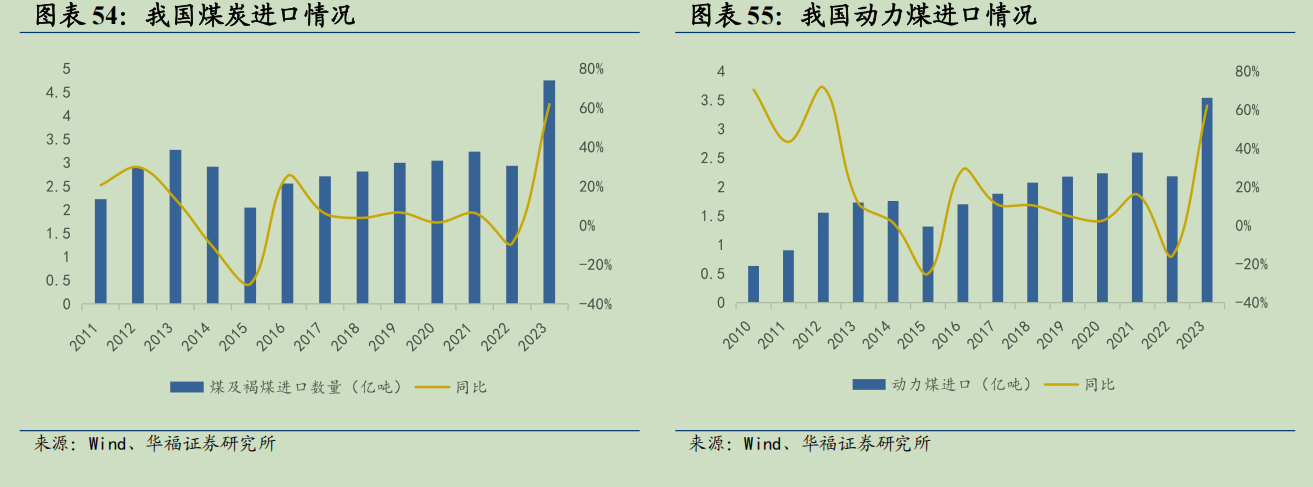

从全球进出口情况看,我国属于净进口国,并且2023年以来进口大幅增长。

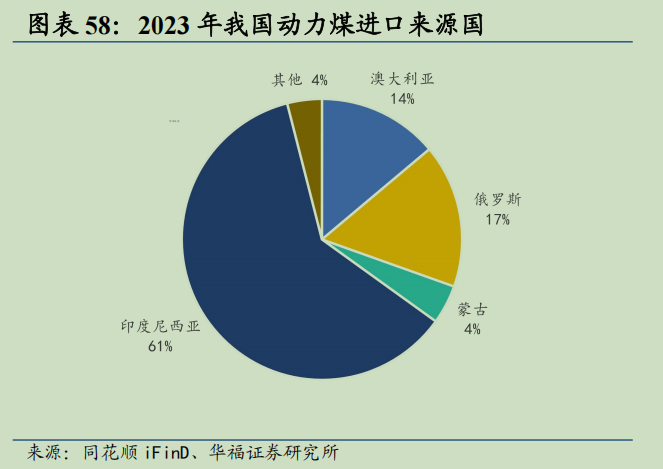

我国的进口来源主要是来自印度尼西亚,2023年,我国从印度尼西亚进口动力煤 21,623.82.57 万吨,占进口总量的 61.09%。

关于价格

煤炭行业的价格影响因素很多,大致可分为坑口价,车板价,平仓价,到岸价,到库价,库提价,到厂价。

- 坑口价:煤炭从地下采集到坑口、买卖双方在坑口直接交易的价格。日常披露的坑口价包含增值税的价格。坑口价 = 煤炭完全成本 + 利润 + 各项基金 + 资源税 + 增值税 + 地方政府收费

- 车板价:在火车上已经装载煤炭,暂未出发时交易的价格。车板价 = 坑口价 + 汽车短途运费 + 站台费 + 地方煤运收费 + 代发费 + 税费

- 平仓价:煤炭运到中转港口并装货到船(即越过船舷)的价格,包含上船之前的全部费用(港杂费及堆运费等),但不包括之后的相关费用(海运费等),可以理解为卖方承担的到港陆地运输费用和装船费用。

- 到岸价:煤炭通过船运后到达港口的价格。到岸价 = 平仓价 + 船运费 + 保险费等费用

- 到库价:煤炭被运输到指定仓库时的价格,通常在到岸价的基础上附加运费等。

- 库提价:煤炭从指定仓库被运出时的价格。库提价 = 到库价 + 仓库使用费

- 到厂价:煤炭被运输至下游发电厂、炼钢厂时的价格。

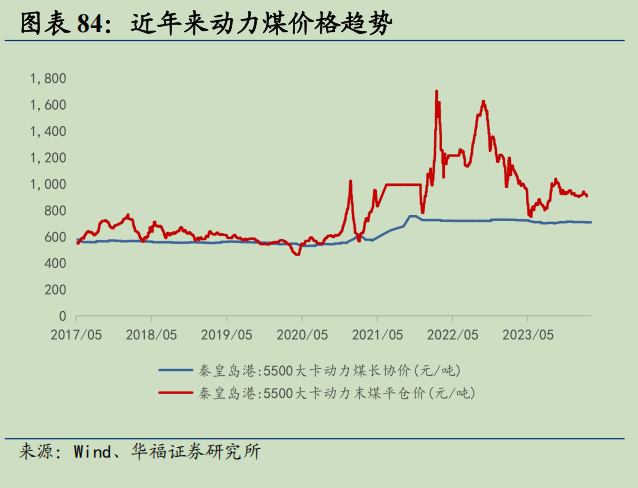

我们日常观察主要看坑口价,车板价,平仓价和库提价。动力煤现货主要关注秦皇岛平仓价,炼焦煤现货主要关注京唐港的库提价,无烟煤现货主要关注晋城中块无烟煤车板价。

长协价格机制

自从2017年开始,伴随着煤炭行业供给侧改革的实行,为了稳定煤价和改善煤炭企业盈利状况,我国实行以长协定价为主、现货定价为辅的煤炭定价机制,煤炭市场化价格与长协价格双轨并行。

长协定价分为年度长协价和月度长协价两种。

- 年度长协价是指供需双方约定的执行期限在一年及以上、有明确数量和价格机制的煤炭购销方式合同双方按年为周期对煤炭进行约定交易的交易模式,定价模式为“基准价+浮动价”,定价周期为每月一次。

- 月度长协价是指双方按月为周期对煤炭进行约定交易的交易模式。定价周期大多为每月一次。与年度长协相比,月度长协价与现货价的相关性更高,曲线更加平滑。月度长协价一般采用现货指数的每周均值或者每周二的现货指数均值(现货指数:CCTD, CCI, CECI指数)。

2022 年,发改委发布《关于进一步完善煤炭市场价格形成机制的通知》引导煤炭价格在合理区间运行,秦皇岛港下水煤(5500千卡)中长期交易价格的合理区间为每吨 570~770 元;我国煤炭交易中心发布《关于做好 2022 年煤炭中长期合同 监管支撑工作和履约数据报送的公告》,规定下水煤合同基准价按 5500 大卡动力煤 675 元/吨执行。

长协价机制起到了煤炭市场“压舱石”和“稳定器”的作用,避免企业之间利润大幅度波动。

总结

煤炭按照煤化程度,可分为褐煤、烟煤、无烟煤三大类。按加工方法,煤炭产品可划分原煤、筛选煤、洗选煤和精煤四大类。按照实际用途,可以分为:动力煤、炼焦煤和其他煤化工用煤。

我国是煤炭行业净进口国,同时也是全球煤炭第一生产国,但每年生产的煤炭自己都完全不够用,还需要从印尼等国家进口一部分,进口量大约5%-10%。因此国际煤价会对国内煤价形成一定影响,但是影响不会很大。

国内煤炭储量主要在西北地区,集中在山西,内蒙古,陕西,新疆,未来新增产能主要会集中在新疆。

我国能源结构中煤炭占到超过一半,煤炭消费主要是动力煤,用作火力发电,火电用量占到全行业消费超过一半,因此观察未来发电量是否增长就可以预测动力煤的需求是否增长。

由于碳达峰碳中和等目标,未来会对煤炭这样的重污染行业形成压制,煤炭行业长期不会有大的增量,因此无法使用传统的以加大新增煤矿投资来获得长期增长,只能产业结构升级或者优化成本效率等方式获得长期增长。

煤炭行业的价格机制实行的是双轨制,市场价格和长协价格并行。陕西煤业主要是使用市场价销售,其中又以坑口价为主。日常研究可以关注秦皇岛平仓价,网址是CCTD中国煤炭市场网。